相場表

札幌中心部オフィスの市況及び相場 2026年3月

|

【高価格帯増床に足踏み、集約・効率化移転需要が増加傾向】 高価格帯の新築オフィスについては、テナント側の慎重な増床判断と、建築費高騰を背景とした開発側の計画見直しの双方が見られ、増床の動きはやや足踏み状態となっています。 2025年12月末時点の札幌ビジネスオフィス市況は空室面積55,127㎡(16,676坪)と前年同月の空室率3.7%から0.31%減少し3.39%となりました。 新規供給は、 2025年2月竣工の「サザンクロス札幌」:大通り南周辺地区 貸室面積4,803.5㎡(1,453.06坪) 3月竣工の「札幌4丁目プレイス」:大通り南周辺地区 貸室面積11,935.68㎡(3,610.55坪) 9月竣工の「ヒューリックスクエア札幌(Ⅱ期)」:札幌駅前通り地区 貸室面積7,455.36㎡(2,255.25坪) 9月竣工の「MipLa札幌駅前」:札幌駅北口周辺地区 貸室面積5,244.98㎡(1,586.61坪) 12月竣工の「サッポロアーチビル」:大通り南周辺地区 貸室面積5,006.50㎡(1,514.47坪) の5棟です。 統計エリア外では、6月に中島公園周辺地区に札幌MICEに隣接する形で「LILAC SQUARE(ライラックスクエア)」貸室面積14,698.19㎡(4,446.21坪)が竣工しました。BCPを強化した高規格ビルとなっています。 12月現在、好立地の大型ビルを除きかなりの空室を抱えています。新築高価格帯では空室が残る一方、既存ビルや中価格帯では依然として供給不足が続いており、市場は実質的に二極化が進んでいます。 統計エリア5棟合計では34,446.03㎡(10,419.94坪)の新規供給があり、市内中心部全体の調査対象貸室面積は過去最大をわずかに更新しました。 全体貸室面積の純増、新築ビルの空室率を考慮しても全体空室率は微減となっており、需要の堅調さはうかがえますが、高価格帯の増床には成約の足踏み状態が続いています。フリーレント(賃料部分の無料期間)などにより早期契約を図る傾向がしばらく続くものと思われます。既存ビルにおいても、オーナー側で内装を造り込む「セットアップオフィス」や「居抜きオフィス」など入退去の条件を緩和する動きが増加しています。 需要の増加要因としては、札幌市の「大札新」、スタートアップ支援などの誘致施策によりIT/BPO/DX関連企業の増床が続いているほか、観光・インバウンド関連、北海道・札幌市の「金融・資産運用特区」、北海道の「国家戦略特別区域」に指定されたことによる道外からの移転、出先の新設等が挙げられます。 一方、企業単位としては成長による拡張・増床はほとんど見られず、逆に拠点集約や効率化による減床が目立つ年となりました。 賃料上昇は続いていますが、既存ビルの一部には抑制する動きも見られます。新築ビルはいずれも高規格高価格帯であり、賃料や入居条件、用途転換などの融通による選別が進む傾向が見られるようになりました。 【2026年~2029年竣工予定のオフィス床を含む新築ビル】 〔札幌駅前通り地区〕 2026年4月予定「THE VILLAGE SAPPORO」13F/B1 延床面積12,293.20㎡(3,718.7坪) 貸室面積7,988.88㎡(2,416.64坪) 2028年7月予定「北4西3地区第一種市街地再開発事業(南棟)」33F/B5 延床面積 約128,340m²(約38,822.85坪) 〔札幌駅前通り周辺地区〕 2026年2月予定「S-BUILDING札幌大通北」8F/B1 延床面積7287.43㎡(2,204.45坪) 貸室面積5,079.56㎡(1,536.57坪) 2026年6月予定「アーバンネット札幌リンクタワー」26F/B2 延床面積60,908.0㎡(18,424.7坪) 貸室面積23,914.64㎡(7,234.19坪) 札幌駅の東側に隣接する「北5西1・西2地区再開発事業」43F/B4 計画変更により30年~34年の段階的建設予定 延床面積 約386,700m²(約116,976.75坪) 〔大通り周辺地区〕 2029年8月予定 「SAPPORO ONE」35F/B3 延床面積 約99,800㎡(約30,189.5坪) 〔大通り南周辺地区〕 2027年4月予定 「札幌ダイビル」19F/B2 延床面積42,265.47㎡(12,785.3坪) 貸室面積15,155.98㎡(4,584.69坪) 〔西11丁目駅周辺〕 2026年9月予定 「VILLA LIBERTA」9F 延床面積1,802.08㎡(545.13坪) 貸室面積1508.36㎡(456.28坪) 2026年10月予定「(仮称)札幌北1西10計画」8F/B1 延床面積6,228.07㎡(1,883.99坪) 貸室面積4,047.36㎡(1,224.33坪) 2029年以降には、以下が計画されています。 ・北海道ビルヂング建て替え計画:札幌駅前通り地区 ・住友生命札幌ビル建て替え計画:札幌駅前通り周辺地区 ・北海道新聞社の旧本社ビル(道新ビル)建て替え計画:大通り周辺地区 ・創世1・1・1区(そうせいさんく)大通東1地区再開発計画:バスセンター前駅周辺 ・北5条東1丁目地区計画:バスセンター前駅周辺 ・「都心アクセス道路」(札幌市中心部と札樽自動車道・札幌北ICを地下トンネルで直結する自動車専用道路の計画) 【札幌ビジネス地区のテナントの動向】 札幌駅前通り地区、札幌駅北口地区の賃料は新築を中心に上昇幅が大きく、比較的賃料の上昇幅が低い、バスセンター前駅周辺地区、西11丁目駅周辺地区の需要は中小オフィスを中心に引き続き堅調に推移しています。大通り南周辺の商業地区の中心に竣工した札幌4丁目プレイスは地区相場に比して破格の高価格帯にもかかわらず高稼働となっており、増加する観光需要を背景に飲食、サービス業の拠点としてのオフィス需要の高まりを予見させる結果となっています。 2025年中には5棟の大型ビルが竣工しましたが、一部を除き高価格帯の空室が目立ちます。強い需要予測から賃料の抑制には動いておらず、フリーレント、定期借家など入居条件の緩和により成約は増えるものと思われます。市内中心部の貸室全体の供給は過去最大を更新したにも関わらず、ほとんどの地区で空室率の低下、賃料の上昇がみられ、いまなお多くの再開発が途上であるため、需給のひっ迫した状況が続いています。 昨年に続き、北海道は経産省の地域未来投資促進法による税制・金融支援、本社機能移転補助金(賃貸料補填)、地方拠点強化税制の活用による企業誘致を進めており、札幌市も「スタートアップ立地促進補助金」、「IT・コンテンツ・バイオ立地促進補助金」、「本社機能移転補助金」等により規模の大小を問わず誘致を強化しており、首都圏からの移転・進出も増加傾向が続いています。さらなる誘致加速に向けて補助金額の増額や対象範囲の拡大も検討されており、ビジネス拠点としての優位性が一層高まっています。 2026年は、オフィス環境、空間利用の多様化にともない、外資系大手や鉄道系デベロッパーの参入が目立つ言わば「札幌ワークスペース維新」の年とも言える構造変化が生じています。 【2026年オープン】 「fabbit札幌駅南口」(2026年4月オープン予定)

「simplace(シンプレイス)札幌」(2026年3月オープン予定)

「WeWork(THE VILLAGE SAPPORO)」(2026年5月オープン予定)

「HooKアーバンネット札幌リンクタワー」(2026年6月オープン予定)

2027年以降は、再開発ビル内に「世界基準の高級ブランド」が登場します。 「Signature(シグネチャー)札幌ダイビル」(2027年6月オープン予定)

以上のように、今後はテナントの多様なニーズを満たすオフィス空間が増えていくものと思われます。 【札幌中心部の大規模再開発は計画見直しも】 道内経済は緩やかな回復基調にあるものの、企業の設備投資・拠点拡張は限定的であり、札幌中心部のオフィス需要は中小IT・BPO企業による新規進出および既存拠点の集約・効率化に資するものと考えられます。ラピダスやデータセンターなど道央圏における超大型投資は、現時点では中心部オフィス需要への直接的な波及は見られません。 また、中心部および利便性の高い住宅地における地価・マンション価格の上昇により、住宅供給は伸び悩んでおり、人材流入コストの上昇および都市の受容力低下を通じて、企業誘致を妨げる要因となる可能性が指摘されています。 一方で、インバウンド回復を背景とした観光需要は顕著に回復しており、再開発プロジェクトにおいては、オフィス床の一部をホテル用途へ転換するなど、用途構成の見直しが進行しています。これは単なる短期的な需給調整ではなく、オフィス単用途から複合用途への収益モデル転換として捉える必要があります。 今後、2026年竣工物件に続き、2028年には大規模な供給増加が予定されており、札幌オフィス市場は明確な転換局面を迎える可能性があります。賃料水準がさらに上昇した場合、コスト耐性の低いテナントの周辺地区への移転や、床面積の最適化(縮小)が進行し、中心部における需要の質的選別(テナントの高度化・二極化)が加速することが想定されます。 このような状況下においても、過去10年にわたる慢性的な供給不足により、テナントの選択肢は限定的であり、短期的に需給が大きく崩れる可能性は低いものと思われます。 札幌中心部の再開発は引き続き進展する見通しである一方、その性質は従来の「オフィス床供給拡大」から、「用途最適化および収益最大化を前提とした設計」へと変化していくものと思われます。単純な供給量の増減ではなく、用途構成・賃料耐性・テナントニーズの変化を前提とした開発が求められます。 | |||

| |||

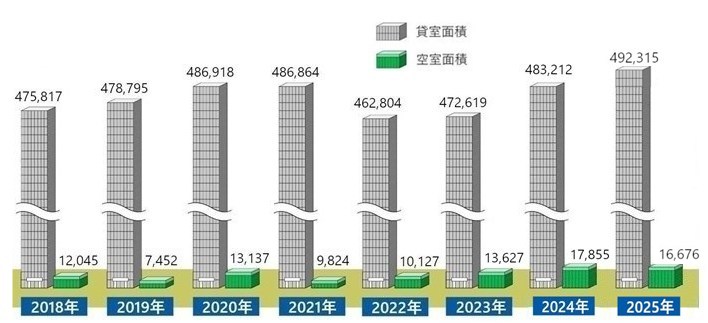

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2025年12月 | ||

|

2025年12月現在の空室面積は55,127㎡(16,676坪)、2024年は59,025㎡(17,855坪)であり3,898㎡(1,179坪)の減少、全体の貸室面積が純増となりましたが増加面積以上の貸室が消化された形となっています。 今年は5棟の新規供給がありましたが高額物件の多くが空室を残したまま年末を迎えました。駅前通り地区と極端にオフィスが不足していた大通り南地区の好立地物件では高稼働となっていますが、価格条件、立地による選別が顕著に表れた結果となっています。 ここ数年来需要の高かった大型のコールセンターは減床に転じましたが、IT/BPO/DX関連企業の中小規模の新規開業や業務拡張に伴う増床需要は根強く、値ごろ感のある札幌中心部のオフィスは供給不足が継続しています。 新築ビルの空室はかなりの面積を残していますが、移転需要が活発であり、中期経済見通しが改善すれば、募集賃料を下げずに初期費用を抑えるフリーレント(賃料部分の無料期間)の増加とともに空室率のさらなる改善が見込まれます。 | |||

単位=坪(3.3㎡)

| |||

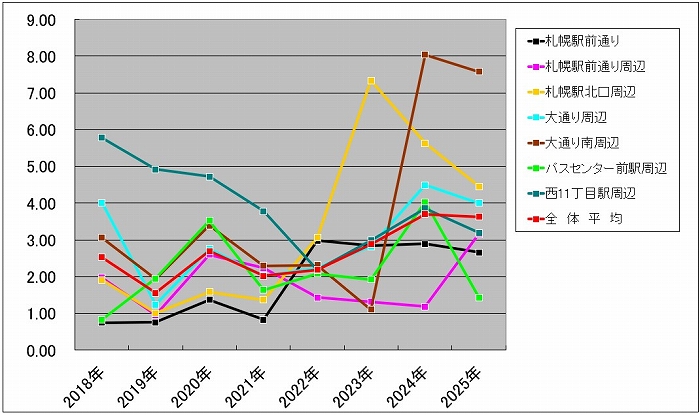

札幌中心部オフィス 地区別空室率の推移 |

|||

|

2025年12月現在、全体平均で3.39%の空室率となりました。 札幌駅前通り地区は、2025年空室率2.66%と2024年2.89%から0.23%の減少となりました。 中心部として最も需要の高い地区ですが、2025年9月にヒューリックスクエア札幌(Ⅱ期)が竣工し、高稼働で年末を迎えました。大型ビルですが、4階~9階のみがオフィス床となっており、地区の再開発により大型物件がなお不足しており、需要を埋めきれずに空室率は低下しました。 札幌駅前通り周辺地区は、2025年空室率2.25%と2024年1.18%から1.07%の増加となりました。この地区は貸室面積が最も多いエリアですが、2025年には新規供給が無く、既存ビルの空室率の上昇となっています。 この地区の再開発は進行中で駅前通りに比べて値ごろ感のある物件が多いことから、中小床の需要ボリュームゾーンで最も空室率の低い地区となっています。空室率の増加は年末時点の一時的なものと考えられます。 札幌駅北口周辺地区は2025年空室率4.46%と2024年5.63%から1.17%の減少となりました。同地区は札幌駅への直結回廊や地下通路に隣接した新しいビルが多く、通信設備などの環境設備がハイスペックであり人気のある地区です。募集賃料が駅前通り地区の次に高額な地域ですが、特に新築ビルが高価格帯となっており、昨年に続きフリーレント(賃料部分の無料期間)や入居条件の緩和により成約が進んだものと思われます。今後も立地的には強い需要があり空室率の改善が見込まれます。 大通り周辺地区は、2025年空室率4.0%と2024年4.49%から0.49%の減少となりました。新規供給は無く、2023年、2024年竣工のビルも相場を超える賃料のため若干空室を残している状態ですが、商業地区の中心であり全体としては徐々に契約が進んだものと思われます。 大通り南周辺地区は、2025年空室率7.58%と2024年8.04%から0.46%の減少となりました。この地区は飲食店などの商業施設が多く、オフィスの総貸室面積が少ない地区です。2025年は大型3棟の新規開業があり、21,745㎡(6,578坪)の増床にも関わらず、全体の空室率は低下しました。「札幌4丁目プレイス」は地区相場を大きく超える高価格帯にも関わらず、高稼働となっています。従来より大型オフィス床不足の地区であり、強い需要を反映したものと思われます。 インバウンドなど堅調な観光需要を受けて新規参入などの出店や関連オフィスの需要が回復基調で推移していくと思われます。 バスセンター前駅周辺地区は、2025年空室率1.43%と2024年4.03%から2.60%の大幅な減少となりました。2024竣工の高価格帯のビルは、2年越しに面積としてはかなりの空室を残してはいるものの稼働が進み、この地区には新規供給がありませんでしたので、既存ビルの空室率に拠ることとなりました。 新幹線新駅建設にともなう地下回廊の整備計画などを含む地区であり、テレビ塔周辺の創成川両岸における再開発が見込まれ、今後の増床予定もしばらくは計画が無いため、将来立地の確保のために賃料の低下は見込めず、短期的な入居条件の緩和により空室率の改善が進んだものと思われます。 西11丁目駅周辺地区は、2025年空室率3.19%と2024年3.86%から0.67%の減少となりました。中心部へのアクセスが良く比較的賃料が低く中小オフィスの需要の高い地区ですが、中心部の賃料高騰に嫌気した新規需要・移転需要の受け皿となったものと思われます。 全般に新築ビルはハイスペックであり、高規格ニーズは満たしているものの、地区相場を大きく超える高価格帯により入居条件の緩和が成約条件となってきています。 中心部全体としては新築5棟、合計では34,446.03㎡(10,419.94坪)のオフィス床の新規供給があり、過去最大の貸室面積となりましたが、全体空室率は0.31%の減少となり、依然として活発なオフィス需要があるものと考えられます。 | |||

(%)

単位=%

| |||

| |||

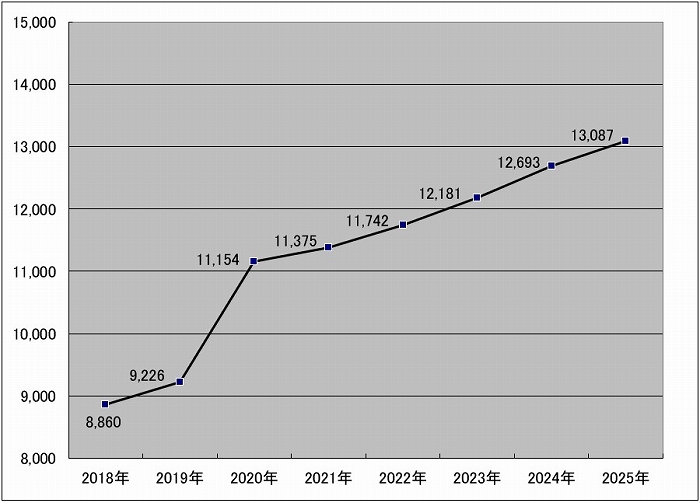

| 札幌中心部オフィス 募集賃料の推移 | 2025年12月 | ||

|

2020年から統計採用値をより実勢に合わせて把握するため、共益費込みの賃料に改訂してあります。 2025年の平均賃料は13,087円と2024年の12,693円から394円の上昇となり、上昇傾向は続いています。 2025年は、5棟の大型の新規供給があり、札幌中心部全体の貸室面積は過去最大を更新しましたが、中心部の大型、周辺地区の中小のオフィス不足は解消されておらず、さらに今後の建築費の高騰が確実視されるため賃料の高止まりに影響しており、観光需要の堅調な伸び、市の「大札新」による企業誘致強化を背景に需要の高まりが続くと予想され、供給側優位の状況が継続するものと考えられます。 大型新築ビルの募集賃料は高水準で、募集賃料を押し上げる一番の要因ですが、高価格帯の新規物件も好立地では高稼働となっており、景気の停滞、賃料の高騰、人手不足、あらゆる物価上昇局面にもかかわらず、観光需要にともなう商業系店舗進出の回復などによるオフィス需要増の動きは加速傾向にあると思われます。 2025年においても、道央圏の巨額設備投資による市内への新規進出の増加は顕著には見られませんが、IT/BPO/DX関連、北海道及び札幌市の誘致政策による首都圏、他県からの移転進出など旺盛な需要があり、全般的慢性的な供給不足は解消されておらず、札幌ビジネス地区全体の賃料相場は今後も高止まり傾向で推移するものと思われます。 新築オフィスビルは総じて高規格化が進んでおり、特に、社員の健康と快適性(ウェルビーイング、柔軟な空間設計)、堅牢なBCP(事業継続、災害・緊急時対応計画、通信環境、セキュリティ)対策への要求が高まっていることから、必然的に高価格となる傾向があります。 今後は、こうした高価格帯に対応できる人材獲得競争力の高い企業と、在宅勤務・アウトソーシングなどオフィス外での人材活用を進める企業との選択が進むことで、入居条件のさらなる柔軟化(フリーレント、居抜き、内装負担、段階賃料、解約条件など)や、貸室の区画・用途・空間利用の可変性がより強く求められるようになります。 その結果、中期的には新築物件においても実質賃料の二極化が一段と進むと考えられます。 | |||

単位=円/坪(3.3㎡)当たり

| |||

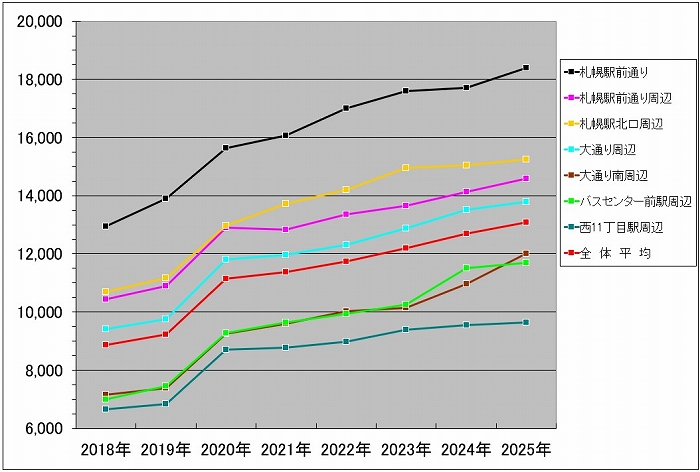

札幌中心部オフィス 地区別賃料の推移 |

|||

|

2020年から統計採用値をより実勢に合わせて把握するため、共益費込みの賃料に改訂してあります。 札幌駅前通り地区の2025年における募集賃料は18,387円で667円の大幅な上昇となりました。9月竣工の大規模ビル、ヒューリックスクエア札幌(Ⅱ期)は27,000円/坪の高価格帯であるにも関わらず、ほぼ満床となっており、平均を押し上げた要因の一つですが、最も人気の高い地区であり空室率も低下傾向にあり、大規模床の募集賃料は今後も高騰が続くものと思われます。 札幌駅前通り周辺地区の2025年における募集賃料は14,577円で昨年に続き445円の大幅な上昇となりました。駅前通り地区からの移転需要が高く人気の地区です。この地区の今年の空室率上昇(1.07%)は確定移転があるための年末統計上の数値ですが、これを差し引くとほぼ空室率も横ばいで推移しています。 札幌駅北口周辺地区の募集賃料は15,250円で200円とわずかに上昇しました。この地区は毎年ハイペースで賃料の上昇が続いてきましたが、新築ビルの賃料が現在の相場を大きく超えて心理的上限に近く稼働ペースが緩慢な状態です。この地区は北海道大学に近く、地下鉄南北線北12条駅からのアクセス、地下鉄東豊線さっぽろ駅直結、JR札幌駅からも徒歩圏内で地下歩道が整備されており、比較的新しいハイテクビルが多く人気のある地区です。フリーレント(賃料部分の無料期間)や入居条件の緩和により徐々に消化が進むものと期待されます。 大通り周辺地区、バスセンター前駅周辺地区、西11丁目駅周辺地区は、賃料上昇が比較的抑制されたため、空室率の改善が見られました。今後高騰する中心部のビルからの移転需要や、北海道ならびに札幌市の大型経済政策、首都圏からの移転、新規進出の増加などからオフィス需要は高まるものと考えられ、諸物価の高騰もあり、募集賃料は上昇傾向が続くものと思われます。 大通り南周辺地区では、特筆すべき1,055円の大幅上昇が見られました。この地区はオフィス床が不足しており、もとより上昇圧力はありましたが、3月竣工の「札幌4丁目プレイス」の募集賃料が相場をはるかに上回るにもかかわらず、大きな貸室面積が高稼働となった点が平均を押し上げたものと思われます。他の新築2棟についても募集賃料は相場を超えており、年末には空室を残していますが、徐々に埋まるものと思われます。商業中心地区であり、今後は中小規模のオフィス需要もさらに高まると予想され、進行中の再開発によるさらなるオフィス増床が待たれます。 | |||

単位=円/坪(3.3㎡)当たり

| |||

| |||

|

| |||

| 札幌中心部オフィス 新規需要量 | 2025年12月 | ||

単位=㎡

| |||

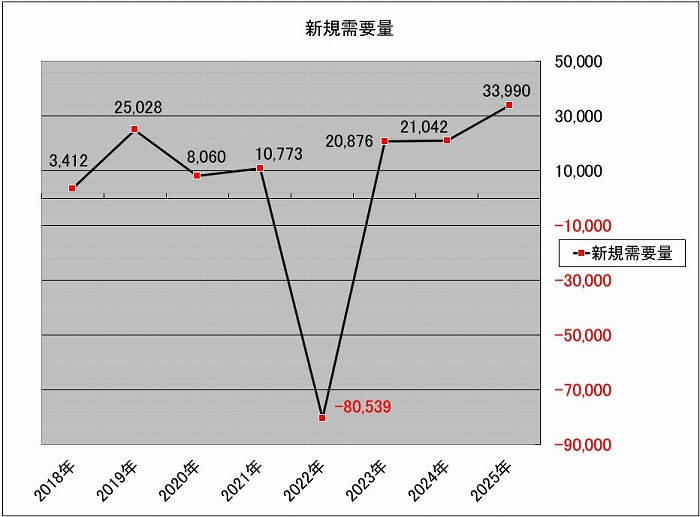

|

新規需要量とは貸室面積(供給面積)に対し、今年新たに新規のテナント需要量があったかどうかの増減の数値です。2025年で言えば2024年から貸室面積が30,092㎡(9,103坪)の増加(数値はプラスとなります)、空室面積は3,898㎡(1,179坪)の減少(数値はプラスとなります)。空室面積が減少した分を加算し33,990㎡(10,282坪)が実際の新規需要量です。 様々な要因により変化しますがマイナスの数値であれば縮小、移転、撤退、倒産による景気後退の影響が明確に表れると考えられ、プラスの数値であれば景気回復による進出、増床、拡大移転などの動きがあったことが考えられます。 2022年の数値については、再開発・建替えにともなう募集停止による貸室面積の大幅な減少に加え、一時的な空室面積の増加という著しい数値の逆転が起きたことにより、新規需要量の極端なマイナスとなりました。指標として一般に解釈される景気後退、需要減の局面であるとは言えず、特異な数値となっている点に留意が必要です。 2025年は、新規竣工による大幅な増床がありましたが、全体空室率は低下しました。新築高価格帯ビルの消化、値ごろ感のある地域、既存物件の高稼働など、需要は強く推移していることを示しています。 以上 | |||

|

※ 2026年3月30日 「2026年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2026年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(930Kb) | |||