相場表

札幌中心部オフィスの市況及び相場 2013年3月

|

【空室率は大幅な減少】 2012年12月末時点の札幌ビジネス地区のオフィス市況は空室面積144,863㎡(43,821坪)、前年同月の空室率10.63%より1.56%も減少し、予想以上に大幅な改善が見られた。これは昨年同様、新築物件が札幌北ビルの一棟だけで、供給過剰に陥らず既存ビルへの影響を昨年同様最小限に抑えられた事、そしてコールセンターの増床、集約化が引き続き活発であることが挙げられる。 2013年3月には札幌大通西4ビル貸室面積4,106㎡(1,242坪)が竣工するが、中型のビルでオーナー独自の入居もあり、2013年度においても新築物件はこの1棟と供給が抑制されているため、ビジネス地区への影響は少なく、今後も空室率は減少傾向にて推移する。 今後はテナントニーズを満たす大型面積の供給が減少し、大型面積の確保が難しくなる。ゆえに空室率において牽引力であったコールセンターの増床の動きが鈍化せざるを得ないのではと思われる。 【ビル・テナント選択の傾向】 ビル選択の傾向は昨年同様、耐震構造である事、OAフロアー対応、喫煙ルーム(リフレッシュルーム)、会議室の有無が前提であることに変わりはないが、やはり割安感のあるビル、それに加え札幌駅前地下歩行空間に直結された物件を望む傾向はより顕著になり、札幌駅前通り地区のビルの空室率の減少率を見てもより鮮明になった。 【道外企業の札幌進出・撤退傾向】 景気回復基調にまだ至っていない日本経済に連動して、中心部の賃貸条件は今だ割安感がある。そのため、上昇する前に大手企業が郊外ビルから中心部へ移転する回帰傾向が見られた。業種としては引き続きコールセンターの増床、進出が活発化しており、空室率の減少に寄与している。テナントの移転の動きの一つとして、2012年春に竣工した札幌北ビル(延床面積27,177㎡ 約8,221坪)を見ても、昨年予想したとおり100%の稼働となっている。入居したテナントを見ると、大手OA機器メーカーが近隣からの集約移転、他コールセンターの増床が4割近くを占め、新築物件の強みを発揮した。 他に動きのあった業種としては福祉関連企業、保険業の動きが見られた。昨年札幌駅から大通地区までの1階路面物件が苦戦を予想されたが、今後景気を回復基調と予想したのか、1階路面物件は空きも成約に転じ、今だ優位性を保つ結果になった。 【札幌中心部の再開発事業】 2012年度は札幌ビジネス地区への影響力のある大きな出来事があまり目立たない年であった。2011年度の衝撃的な東日本大震災の発生、米国債格下げでの世界同時株安、札幌駅前地下歩行空間の開通等の影響力を鑑みると2012年度は雌伏(しふく)の年であり札幌市中心部の再開発案件の準備の年であると捉える事ができるのではないか。 《北2西4丁目計画》 三井不動産㈱と郵便局㈱による計画。延床面積68,162.86㎡、地上20階建 高さ94.95㎡の建築物が2012年春には着工。主用途はオフィス、店舗となる。 《南2西3南地区市街地再開発事業》 商業施設とマンションが入居する地上26階地下2階建が2017年度の竣工を目指している。都心商業エリアの活性化が期待される。 《北1西1地区市街地再開発》 多目的ホール、放送局、オフィスビル、駐車場を主用途とし、延床面積約140,000㎡の竣工を目指す。 《北8西1地区第一種再開発事業》 主用途として51階建ての住宅スペース(約850戸)や医療機関、商業施設を検討しており、2014年度の着工を目指している。 大型の再開発案件は以上の4点だが、水面下ではオフィスビルの建替え事業も計画されており、将来に向けて都市機能の充実を図る為、再開発が本格的に動き出す。2012年度はそのスタート、そして助走を後押しする年と位置づけられるのではないかと思われる。 | |||

| |||

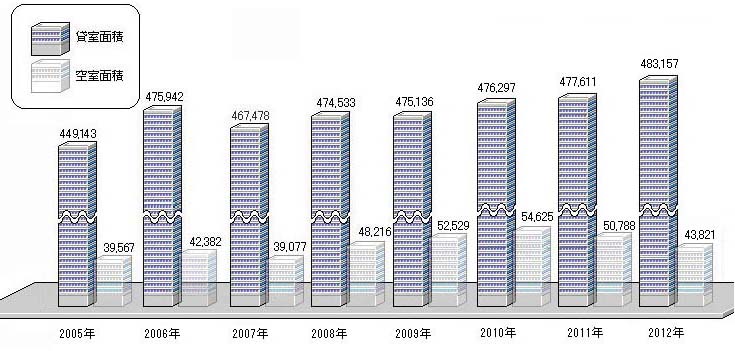

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2012年12月 | ||

|

2012年12月現在の空室面積は144,863㎡(43,821坪)、2011年度の167,894㎡(50,788坪)から23,031㎡(6,967坪)大幅に減少した。2007年度から着実に空室面積は上昇していたが、今後は右肩下がりにて推移していくのは確実である。これは過去の貸室供給量から見ても新規供給量の抑制が寄与しており、一概に景気回復基調においての改善とはまだ言えない。 2005年度は政府、日銀が景気「踊り場」からの脱却を宣言した年であり、2007年度まではその宣言通り、供給量と需要のバランスがとれた安定期。 2007年後半にサブプライム問題で世界同時株安により暗雲がたちこめ、2008年以後リーマンショック等の金融危機が発生し、需要と供給のバランスが崩れ不安定期に突入した。その影響を受けて2009年度は新規供給がゼロにもかかわらず需要が枯渇し、空室は増大した。2010年度はデフレ傾向がより鮮明に顕在化した年である。新規供給量が12,450㎡(3,766坪)の供給、空室面積が6,929㎡(2,096坪)の増加だが、オフィスビルもデフレの影響で逆に移転需要が見られ、空室面積だけで見れば需要停滞改善への光が見え始めた年である。2011年度は12,684㎡(3,837坪)、2012年度は23,031㎡(6,967坪)の減少。今後も空室面積は改善される。それにより、再開発事業を含め新規供給をより検討していく事になるように思われる。 | |||

単位=坪(3.3㎡)

| |||

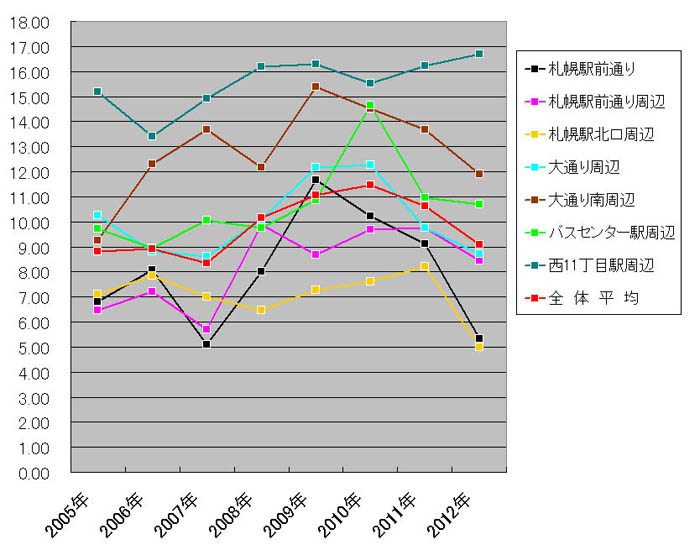

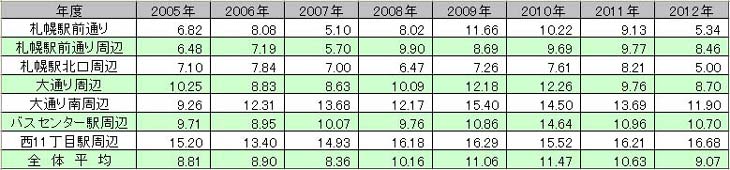

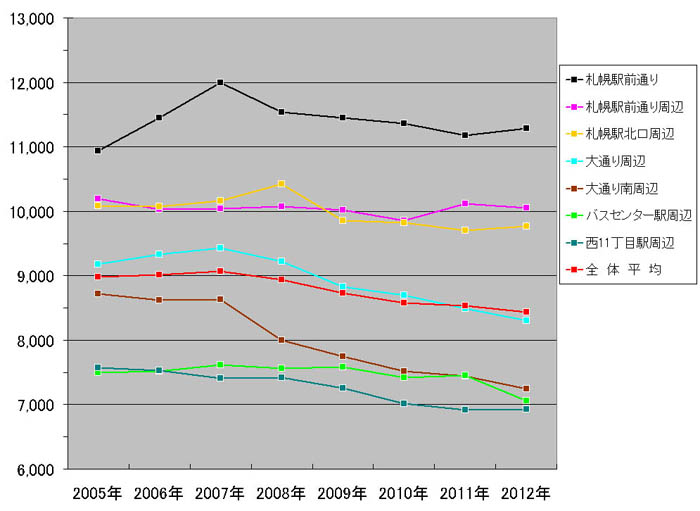

札幌中心部オフィス 地区別空室率の推移 |

|||

|

2012年12月現在、全体平均で9.07%の空室率となった。これは2005年、2006年度の安定期の時期に匹敵する数値である。 2008年度から2010年度まで金融危機に伴う景気後退により、冬の時代に突入。ようやく2011年度に春の兆しが見え始め10.63%と歯止めがかかり、2012年度には9.07%と完全に回復した。 その要因は札幌オフィス市場の新築棟数が2005年以後、平均すると年2.26棟と抑制されており、新規供給量の少なさが挙げられる。もう一つの特徴として、コールセンターの増床、進出、集約化の動きがコンスタントにある事による。2013年度は新築物件で札幌大通西4ビル(貸室面積4,106㎡、1,242坪)が1棟竣工するが、昨年同様他に新築物件の予定はなく、今後空室率は9%を切る方向で推移していくと予想される。 札幌駅前通り、札幌駅前通周辺地区は2012年度において5.34%、8.46%、減少幅は-3.79%、-1.3%と大幅に減少。2007年度の安定した時期に肉薄した。 2007年度は、2006年度に竣工した日本生命札幌ビルを中心とした新築ビルが牽引力となり、市場が活性化し不動産投資も活発した年である。景気回復基調にのり、景気回復と連動したことによる空室率の減少である。 だが、2012年度は違う要因によって改善されている。 2008年度に予想だにしなかったリーマンショックに端を発した金融危機が起こり、空室率が大幅に増加。2009年度、2010年度も増加傾向に変わりはなかった。そのため新築物件がこの2年間にて2棟だけと、さらに供給が抑制された事、2011年度にオープンした札幌駅前地下歩行空間の効果と相まって改善された。この2点の恩恵を大いに受けた地区であり、この地区での冬の時代は完全に終わりを告げたと言えるであろう。 札幌駅北口周辺地区は7%台の空室率にて推移し、札幌中心部ビジネス地区での優等生であった。ところが2009年度頃から陰りが見え始め2011年度には8%大に増加した。これは札幌駅北口周辺地区の主な業種であるIT関連企業の景気後退による不振が最大の要因であったが、2012年度には5.00%の空室率で2.27%も減少した。 昨年は空室率が増加するのではと予想された。2012年に竣工した札幌北ビルが貸室面積118,380㎡(5,560坪)で現在の北口周辺地区の貸室面積の10%に相当するためその影響を受けるのではと思われたが、札幌北ビルは2012年12月時点にて満室稼働、北口周辺地区の既存ビルからの移転による空室もコールセンターの増床によってほぼ解消し予想を覆した。札幌駅北口周辺地区は今後も5.00%前後の空室率にて推移していくだろう。 他(大通周辺、大通南周辺、バスセンター周辺、西11丁目周辺)地区における空室率は2011年度に引き続き改善された。特に大通周辺1.06%、大通南周辺1.79%の減少と着実に改善されている。これは昨年オープンした歩行空間による駅前地区からの回遊する流れによる効果がさらに浸透した事が挙げられる。今後も駅周辺地区との相乗効果によって空室率は減少するだろう。 バスセンター駅周辺地区は大きな変化はなく10%台の空室率にて推移している。問題は西11丁目駅周辺で、唯一札幌ビジネス地区において空室率が0.47%増大した。西11丁目駅周辺地区は2013年においても特別のトピックスはないが、他地区が好調なため、その恩恵を受ける可能性はある。 西11丁目駅周辺地区も改善されれば、空室率において札幌中心部オフィス市況は完全に復活したといえるだろう。 | |||

(%)

単位=%

| |||

| |||

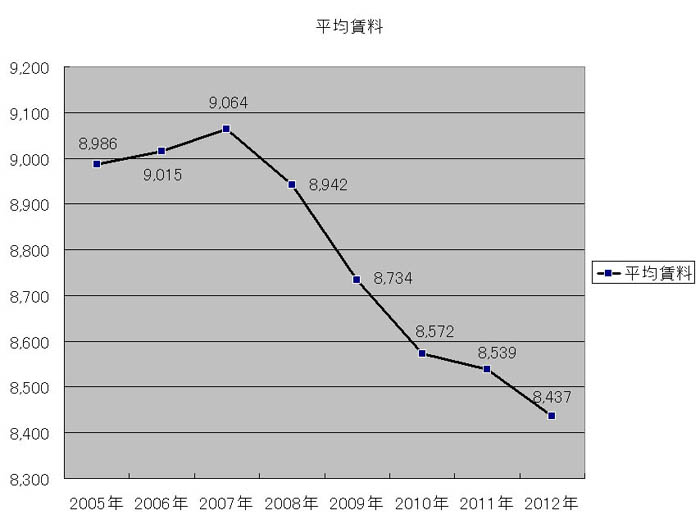

| 札幌中心部オフィス 募集賃料の推移 | 2012年12月 | ||

|

2012年度の平均賃料は8,437円と若干の下落。前項にもふれた空室率の改善を優先させたため柔軟な価格対応を行った事、誘致活動がさらに激化したため柔軟な価格対応をせざるを得ず、下落にて終了した。新築物件は札幌北ビルの1棟で、久々の大型物件で注目されたが坪18,000円の設定。大型面積の供給が市場のタイミングにマッチし2012年度12月時点にて満室成約にて終了している。2013年度も新築物件は札幌大通西4ビル1棟と希少価値があり賃料の上昇に寄与する。 既存ビルのオーナーも空室率の改善により賃料の見直しを図ることが予想され、今後賃料は右肩上がりに転じると予想される。 新築物件の動きを見てみると、2006年度の5棟(平均賃料13,806円)をピークにビルの供給が下降線をたどる。2009年度は新築物件の竣工がなくようやく2010年度に北洋大通センターが竣工した。新築平均賃料が16,750円と上昇したが供給が1棟と少なく全体の平均賃料が8,572円を下がっており押し上げるまでには至っていない。 2011年度が日通札幌ビル、2012年度は札幌北ビルが竣工したが、昨年同様、既存物件の平均賃料が下がっているため下落にて終了した。しかし、2013年度は新築物件が札幌大通西4丁目ビル1棟しかないため空室率の改善により賃料は上昇傾向に転換するであろう。 | |||

単位=円/坪(3.3㎡)当たり

| |||

札幌中心部オフィス 地区別賃料の推移 |

|||

|

札幌駅前通り・札幌駅前通り周辺の2012年度における平均賃料は、昨年同様横ばいである。新築物件及び大型物件の多い地区の為、募集賃料を安価な設定にはできない事、また安易に募集賃料の変更も出来ない為、募集賃料は今までも大幅な増減はない。ただ、2012年度は地下歩行空間により人気が集中したため、空室が大幅に減少。それに伴い賃料の上昇に向かっていくのは間違いない様相である。 札幌駅北口周辺はIT関連企業、コールセンターのニーズを満たす比較的築年数の新しいビルが多い事から2008年度までは平均賃料は10,000円台と堅調にて推移、2009年度から2011年度まではリーマンブラザーズの破綻から端を発した金融不安の影響により低迷、2012年度に札幌北ビルが竣工し微増ながら上昇。2013年度は新築物件の予定なし、変化は無いと思われる。その他の地区(大通周辺地区、大通南周辺、バスセンター前周辺、西11丁目周辺)は昨年同様上昇する要因はなく、横ばいで推移するであろう。 | |||

単位=円/坪(3.3㎡)当たり

| |||

| |||

|

| |||

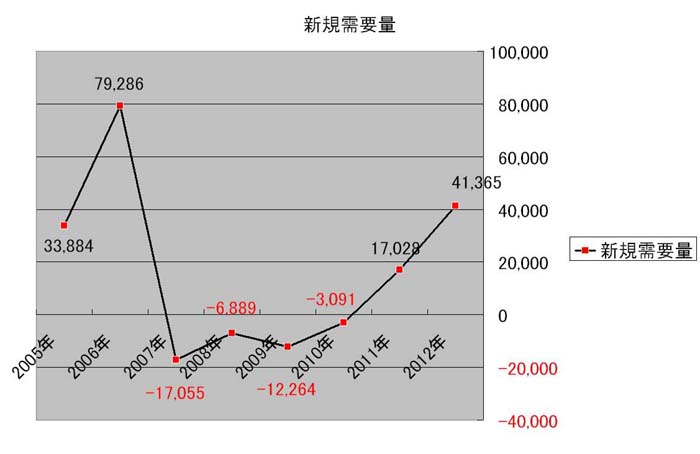

| 札幌中心部オフィス 新規需要量 | 2012年12月 | ||

単位=㎡

| |||

|

新規需要量とは、貸室面積(供給面積)に対しどれだけのテナントの需要量があったかの増減の数値であるが、様々な理由により変化する。マイナスの数値であれば縮小移転、撤退、倒産による景気後退の影響が明確に表れる。プラスの数値であれば進出、増床、拡大移転などの動きがあった事が伺える。 2012年度を見ると新規需要量が41,365㎡(12,513坪)と2011年度同様、大幅に増加。新築物件供給量が札幌北ビルの18,380㎡(5,560坪)で満室成約。その供給を吸収し、さらに22,985㎡(6,953坪)の新規需要量があった事になる。景気回復基調にはまだ至っていない状況を考えると奇異にも感じるがやはりコールセンターの増床が大きく寄与している。数年来の流れを見ると2006年度は景気回復基調に乗り日本生命札幌ビル、8・3スクエア北ビルを中心とした新築ビルによる大型供給が需要量を喚起した勃興期。2007年度はその反動にてマイナスに転じ、2008年度はORE札幌ビル貸室面積10,013㎡(3,029坪)、野村不動産札幌ビル貸室面積6,555㎡(1,983坪)の供給。2006年度同様に需要を喚起するのではと思われたが、金融危機での景気後退により供給を吸収しきれず、前述した企業の撤退、縮小移転、倒産などの動きにより2010年までの3年間、冬の時代に落ちた。2011年度にようやく冬を抜け出し17,028㎡(5,151坪)とプラスに転じた。2012年度も41,365㎡(12,513坪)と増大した。今後もその傾向は続くと思われるが、実際には新規需要量はコールセンターの占める割合が大きく、それ以外の新規需要量がどうなるか、2013年度の様態に注目していきたいと思う。 | |||

|

※ 2013年3月26日 「2013年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2013年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(460Kb) | |||