相場表

札幌中心部オフィスの市況及び相場 2011年3月

|

【空室率高止まりの傾向】 2010年12月末時点の札幌ビジネス地区のオフィスビル状況は、空室率が11.47%と、2009年12月末時点の空室率11.06%より0.4%上昇した。昨年2010年春に竣工した北洋大通センターの貸室面積10,099.16㎡(3,055坪)の供給により空室率は上昇する事を予想、その通りとなったが大幅な上昇には至らなかった。これは新築物件は北洋大通センターが一棟だけと、他の都市に比べてファンドバブルによる供給過剰に陥らず供給過多にある既存ビルへの影響を最小限に抑えられた為である。むしろ企業収益の悪化による企業の人員削減の動き、固定費の見直し等リストラを目的とする縮小移転等の景気回復の先行き不安からの影響と思われる。 【ビル・テナント選択ポイントの傾向】 近来、テナントニーズの高いOAフロアー対応、トイレの改修、喫煙ルーム(リフレッシュルーム)等の導入は、大手ビルの多くにおいて施工された。ビル選択の傾向は上記設備を前提とし、よりテナントの条件面を含めた個別事情への対応をビルオーナーに要望する傾向にある。そうした要望に対応できるビルがテナント誘致に成功する傾向は今後も続くであろう。 【環境配慮・コスト削減】 昨今の外資系企業、一部大手企業のテナントの耐震構造を理由とした移転は一段落した。そして、今後の差別化をはかるため、ビルオーナーは借り手優位の市場を生き抜くため、環境の配慮・コスト削減の検討を始めた。 共用部の一部にLED照明器具の設置、トイレ等に人感センサースイッチを採用する事により電力消費量の削減を図り、植生・植樹を行いヒートアイランドの軽減を図る計画もある。 ただコストの問題もあり、入居率を高めなければ原資が増えず、一部のオーナーを除き、なかなか実施できていないのが現状である。 【業種別道外企業の札幌進出・撤退傾向】 札幌市中心部における道外企業の進出傾向としては、コールセンター以外の企業は増えていない。つまり、入居率を大きく左右するのは、コールセンターの進出及び増床によって変動すると言える。2010年も一部コールセンターの増床が相次いだ。今後もその増床傾向は継続されると思われるが2011年度以後もコールセンター以外の進出企業は望めず、むしろ2010年度に㈱日本航空、㈱武富士等の大型倒産があったように、大手企業の縮小等の動が今後もあり、少なからずビル市況に停滞感が漂っている。 【テナントの移動動向】 昨年同様、道外企業の進出は前述した通り増えていない為、ビル供給とテナント需要のバランスはまだいびつなままである。その為札幌駅前周辺地区の賃料単価はまだ下落傾向にあり、他の周辺地区と価格差がさらに縮まった。その為2010年度も札幌駅周辺への移転が目立つ。 ただ今年度の特徴として1980年前後に札幌に進出した自社屋の大手企業が貸室に切り替える動きがあり大型移転が一部見られた。 【目立った移転業種】 札幌中心部の昨年移転の動きのあった建設関連企業、IT関連企業の移転はほぼ落ち着いた。大型移転の動きはやはりコールセンターがメインであり、ビル側の受け入れの可否が前提になるものの立地が最優先され、かつ賃料等の諸条件に対応力のある大型ビルへ集中した。また、もう一つの動きとして不特定多数が出入りする貸会議室などのサービスオフィスや基金訓練事業(緊急人材育成支援事業)を行うパソコン教室等の会場施設を借りる動きがあり、業種も多様化の様相を呈した。 【札幌駅前通地下歩行空間3月12日オープン】 昨年注目を集めた北洋大通センターが2010年春に竣工した。予想どおり、店舗フロアーは100%の稼働率、オフィスフロアーの入居率は80%と東京海上日動火災保険㈱を含めた大型誘致の成功によるものであるが、東京海上日動火災保険㈱は自社ビルからの移転である事や賃料価格設定の違いもあり既存物件への影響は少なかった。ただ大通周辺地区への活性化の役割を果たした事は間違いない。 さらに2011年3月12日に札幌駅前通地下歩行空間がオープンする。札幌駅と大通地区が結ばれることにより都心の回遊性の向上によるオフィスビルへの影響は計り知れないと思われる。また家電量販店大手のヨドバシカメラが旧西部札幌店の土地・建物を取得する事が決まった。札幌駅周辺では大型ホテルの進出計画もあり札幌中心部の集客力は大幅に高まる。それにより大通周辺地区の求心力が落ち込む懸念もあり三越伊勢丹ホールディングスである丸井今井札幌本店と三越札幌店の建て替え計画・大通地区の目抜き通り四番街での老朽化する商業ビルも建て替えの方向で進む事が予想され大通地区オフィスビルにおいても既に進めている旧秋銀ビル等のビル着工を含め、並行して2013年を基点として建て替え計画が浮上してくるのではと思われ需要喚起を促す起爆剤となる事は間違いなく、今後の期待がかかる。 | |||

| |||

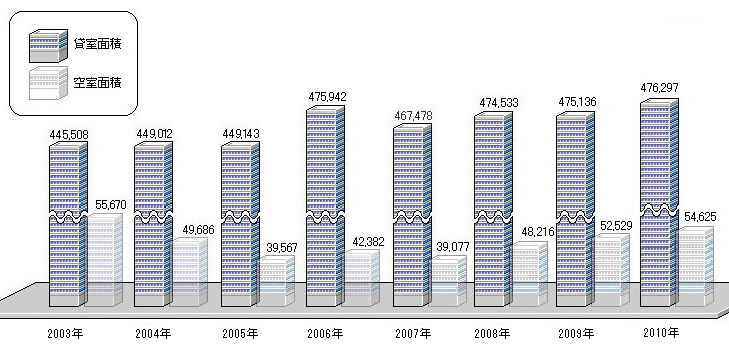

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2010年12月 | ||

|

2010年12月現在の空室面積は180,578㎡(54,625坪)。2009年度の173,649㎡(52,529坪)から、微増ながら6,929㎡(2,096坪)上昇した。昨年が過去10年間において最大の空室面積であった2003年度に近づいた事からするとやや鈍化したことがうかがえる。 貸室新規供給量は2003年度から2007年度まで供給量が増えても需要のバランスが順調に推移していたため空室は下落傾向であったが、リーマンショック等の金融危機により2008年度を境に需要と供給のバランスが崩れ貸室新規供給量の抑制が始まった。新規供給が2009年度はゼロにも拘らず空室面積は上昇し、需要低迷から脱しきれていない。 2010年度は新築物件が2棟、新規供給量が12,450㎡(3,766坪)の供給に対し、空室面積が6,929㎡(2,096坪)の増加だが、やや空室面積が減少傾向にあり需要停滞の改善への光が見えかけてきた。 2010年度は北洋大通センターが春に竣工した。供給面積が10,099.16㎡(3,055坪)であり、80%以上の入居率を確保した。 2008年以後、新築物件は入居率において強みを発揮している。 2010年度は北洋大通センターの他に邦洋札幌N4・2ビルが12月に竣工し供給面積が2,350㎡(711坪)2棟合わせて12,450㎡(3,766坪)供給面積が増える分、既存ビルへの影響を懸念されたが既存物件からの移転は少なく影響はなかった。むしろ昨年同様、景気後退によるテナント撤退・縮小移転の動きがまだ続いており、変わらず顧客ニーズへの対応の柔軟性次第によりビル間の入居率格差は拡大している。 | |||

単位=坪(3.3㎡)

| |||

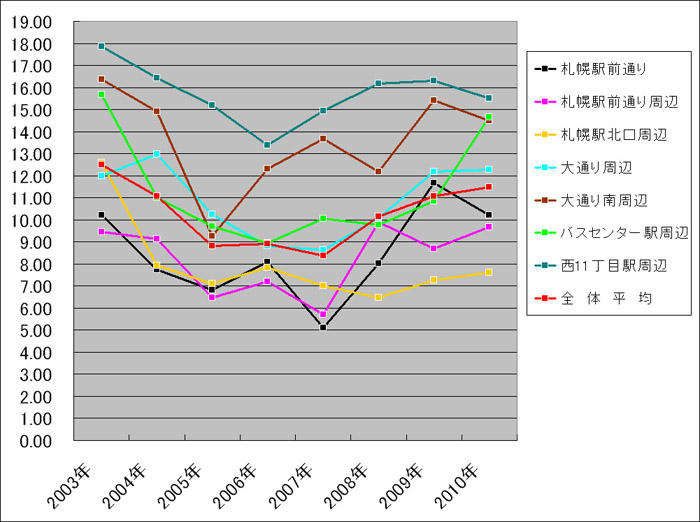

札幌中心部オフィス 地区別空室率の推移 |

|||

|

2010年12月現在、全体でみれば11.47%の空室率となった。2004年度以後、空室率は減少傾向で推移し、2008年度の空室率は8%を切るのではとも思われた。しかし米国サブプライム問題に続くリーマンショック以降の金融危機、それに伴う景気後退により10.16%の空室率にて終了。2009年度は11.06%。2010年度は11.47%。昨年の予想では0.5%の増加を予想したが0.4%の増加とほぼ予想通りの結果に終わった。今後も空室率は高止まりの傾向で推移し、2011年度の秋口に(仮)日通札幌ビルが竣工を予定しているので空室率は11%後半で終了するのではと予想される。 札幌駅前通り・札幌駅前通り周辺地区は2007年度において5.10%、5.70%と大幅に改善された。 2006年度に竣工した日本生命札幌ビルを中心とした新築ビルが牽引力となり、また、景気回復基調も予想された時期でもあった結果だが、2008年度は空室率が3%~4%の大幅増加で終了。2007年度大幅に改善した事への反動もあって景気後退による影響を一番受けた地区と言えよう。2009年度も空室率は増加し、築年数が比較的新しい物件及び大型物件においても空室が目立ち始めた。その事により2010年度はビルオーナーも柔軟性のある対応をせざるをえず、空室率は減少した。 2011年度は前述したとおり札幌駅前通り地下歩行空間がオープンした事もあり緩やかではあるが回復していくであろう。 札幌駅北口周辺地区においては2004年以後7%台の空室率で順調に推移していた。2003年3月竣工の札幌エルプラザ以後の新築ビルは特にほぼ入居率が100%に近い状況であった。ところが2009年度には空室率が0.79%の増加、2010年度は0.35%と順調に推移していた流れに昨年から陰りが見え始め、IT関連企業等、従来成長傾向にあった業種の業績不振がまだ回復していないことがうかがえる。 2012年度に(仮)札幌北ビルが竣工する。供給面積は18,380㎡(5,560坪)で現在の北口周辺地区の貸室面積の10%に相当し大幅に増加する。つまり2011年度は(仮)札幌北ビルが竣工前にテナント需要を取り込む必要があり、既存ビルオーナーの競争が活発化すると思われる。 他(大通周辺、大通南周辺、バスセンター駅周辺、西11丁目周辺)地区における空室率は2009年度は4地区合算で6.53%増加したが2010年度では2.19%の増加と歯止めをかけた。バスセンター駅周辺が3.78%の増加となったが他地区は改善されている。これは2009年度撤退・縮小など景気後退の影響を一番受けたため2010年度はビルオーナーが相当な危機意識をもってテナントニーズにそった柔軟性のある対応を心がけた結果と思われる。 | |||

(%)

単位=%

| |||

| |||

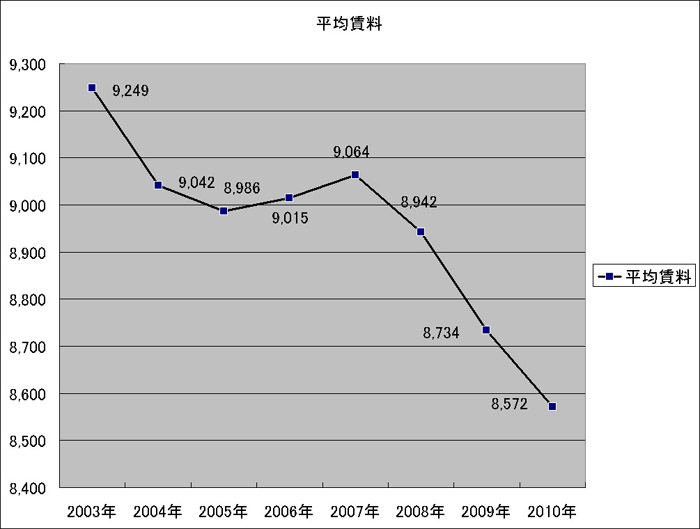

| 札幌中心部オフィス 募集賃料の推移 | 2010年12月 | ||

|

2010年度の平均賃料は8,572円と若干減少した。北洋大通センターが竣工する事により、若干上昇すると思われたが、それ以上に景気の後退が上まった事がうかがえる。2008年以後未曾有の金融危機に端を欲した景気の後退により、実質の賃料の下落傾向に歯止めはかかっていない。今後も経済情勢の回復基調が見えない以上、既存物件の下落傾向は今後も継続すると思われる。 新築物件における賃料は、2008年度のデータから見るとORE札幌ビル貸室面積10,013㎡(3,029坪)と大型の竣工ビルが含まれているため新築物件平均賃料は14,508円と上昇したが全体平均賃料は8,942円と下落しており既存物件賃料の大幅下落及びビル間格差の拡大がうかがえる。 2009年度は新築物件の竣工が無く、賃料上昇の要素は無かった。2010年度は北洋大通りセンターが竣工した事により新築平均賃料は16,750円と上昇したが、前述したとおり平均賃料は減少した。 2011年度は(仮)日通札幌ビルが2011年9月(予定)に竣工するが既存物件がまだ下落傾向にあるため賃料設定も高めには設定しないと思われ平均賃料の上昇には至らない。 | |||

単位=坪(3.3㎡)当たり

| |||

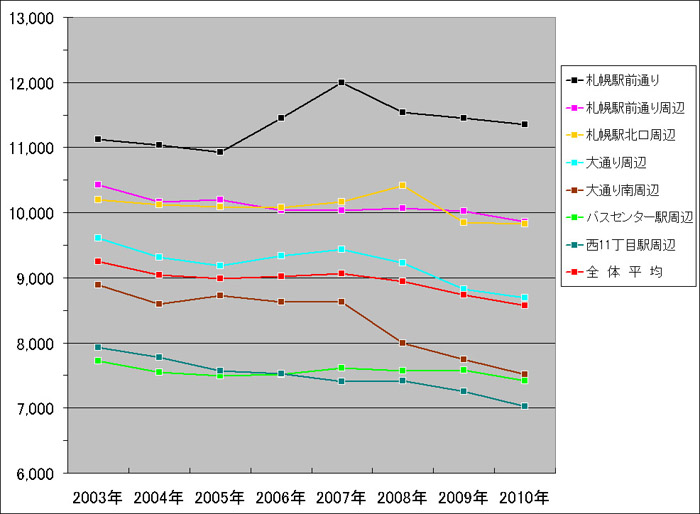

札幌中心部オフィス 地区別賃料の推移 |

|||

|

札幌駅前通り、札幌駅前通り周辺の平均賃料は辛うじて10,000円以上の単価で他の地区に比べ高い水準を保っているが2003年度から2006年度まで下落傾向にあった。これは2003年度JRタワーオフィスプラザさっぽろの竣工により対抗して既存ビルが価格調整を図ったためである。その後賃料水準を押し上げる新築物件もなく2006年度後半に日本生命札幌ビルが竣工しようやく上昇に転じた。しかし2008年度は景気後退の余波で再下落、2010年度まで下落傾向は変わっていなかったが、2011年度3月での札幌駅前通り地下歩行空間のオープンや旧西部札幌店の開発など明るい話題があり下落傾向に歯止めがかかりそうだ。 札幌駅北口周辺は、IT関連企業・コールセンターのニーズを満たす比較的竣工年数の新しいビルが多い事から、平均賃料は10,000円台と堅調であったが2009年過去10年来初めて10,000円を切った。2010年度もその傾向は変わらない。 2008年度以後IT関連企業等の業績回復はいまだ見られず下落傾向は2012年春に竣工する札幌北ビルまで変わらないであろう。 大通周辺地区、大通南周辺地区は9,000円前後・8,000円前後にて推移していたが下落が一番目立つ。特に大通南周辺地区は2003年度3.3㎡あたり(坪単価)8,891円、2010年度は7,521円と1,370円の下落。全体平均の677円と比較しても倍の下落率であり札幌ビジネス地区の中でも特出している。これはビルの築年数が経っているビルが多いことやテナントニーズが札幌駅周辺に集約する傾向が変わらないためである。今後も賃料調整による誘致の傾向が続くと思われる。 バスセンター駅周辺、西11丁目駅周辺の平均賃料は2010年度においてもなだらかに下落しており、その傾向は変わらない。今後も建て替え計画、大型新築ビル建設の計画もなく、立地条件も勘案するとこの水準を維持していくものと思われる。 | |||

単位=坪(3.3㎡)当たり

| |||

| |||

|

| |||

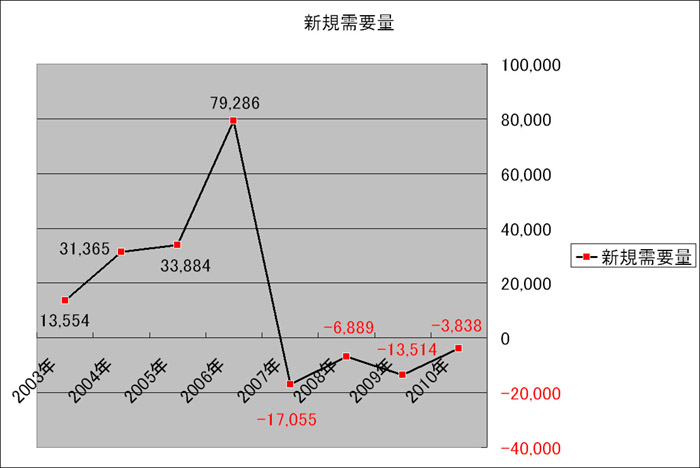

| 札幌中心部オフィス 新規需要量 | 2010年12月 | ||

単位=㎡

| |||

|

2003年以後、新規需要量が右肩上がりで上昇し2006年度において79,286㎡(23,984坪)とピークに達した。景気の回復基調及び日本生命札幌ビル、8・3スクエア北ビルを中心とした新築ビルによる大型供給が需要を喚起した結果であるが、2007年度においては2006年度の反動もあり、小休状態に陥った。 2008年度はORE札幌ビル、貸室面積10,013㎡(3,029坪)、野村不動産札幌ビル貸室面積6,555㎡(1,983坪)の大型ビル2棟の供給により新規需要を喚起し小休状態から脱すると思われたが、この年のリーマンショックの金融危機により新規需要量は2009年度まで一気に冷え切った。その傾向は景気回復の兆しがまだ見えていなかったため2010年度も-3,838㎡(-1,161坪)のマイナスと低迷から脱しきれていない。 2011年度はまだマイナスの新規需要量と予想されるがそのマイナスの幅が狭まるのではないかと思われる。 | |||

|

※ 2011年3月29日 「2011年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2011年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(398Kb) | |||