相場表

札幌中心部オフィスの市況及び相場 2017年3月

|

【空室率は2%台へ】 2016年12月末時点の札幌ビジネスオフィス市況は空室面積48,532㎡(14,681坪)と前年同月の空室率4.99%から1.90%減少し空室率3.09%と、30,063㎡(9,094坪)の床が吸収され大幅な減少となった。 2015年、明治安田生命札幌大通ビルが満室稼働予定にて竣工。その二次空室も前年同様すぐに解消された。2016年の新規供給は桂和北1条ビル1,549㎡(468坪)で6年連続して1棟の供給。しかも小規模ビルの竣工である。 新規供給より移転需要が上回り、需要は既存ビルへ吸収された。札幌駅前通り地区、札幌駅前周辺地区から改善され、その波及効果に他のビジネス地区も追随した。この状況は変わらず、2017年度内には空室率は2%台に突入することになるであろう。 【札幌ビジネス地区のテナントの動向】 2016年は例年通りの動きであるが、特に目立った動きとしては、自社ビル物件の売却によるビジネス地区への移転があげられる。 日本経済の緩やかな景気回復基調に伴い、全国展開企業を中心として設備投資意欲が高まり、拡張移転や館内増床が顕在化した。希望条件に見合う物件が枯渇することを見越して、コールセンターを中心としたアウトソーシング企業の増床が見られた。 北海道庁、札幌市役所の支援制度による積極的な企業誘致も引き続き行われており、IT、コンテンツ関連、バイオの企業の進出が見られた。 ただ、その反面、昨年見られた大手企業のバックオフィスが鈍化したことである。その原因がニーズにあった物件が枯渇しているせいかどうか、見極める必要があるように思われる。 2017年1月に竣工する札幌フコク生命越山ビルも予想通り、2016年12月時点にて大手化学メーカーの自社屋からの移転、大手広告企業、大手金融機関を中心に内定しており、満室稼働にて竣工予定である。 2017年のテナントの動向を見据えると、唯一の竣工ビルである札幌フコク生命越山ビルの床が既に望めない以上、IT関連企業、コールセンター、新規の進出企業の需要が増加したとしても、希望に沿う物件の枯渇により、市況は低迷するであろう。 【札幌中心部オフィスビルはレンタルオフィスが活発化】 札幌ビジネス地区に、現在レンタルオフィスが進出を含め増床傾向にあり、活況を呈し始めた。レンタルオフィスとは、インターネット回線、電話回線、情報機器等を備えたオフィスを運営会社から借りることができる貸事務所の総称である。2016年後半から営業拠点としての札幌事務所、個人事業者、起業家、ベンチャー企業等の開設事務所が増えてきた。 日本におけるレンタルオフィスの歴史は1997年頃から始まったようであるが、札幌においては2000年前後から一部レンタルオフィスが本格的に立ち上がった。その当時はまだ認知度が低く、あまり成功しなかったように思える。認知され始めたのは2012年の札幌北ビル竣工と共に開設されたリージャス札幌北ビルあたりからであろう。 現在の札幌中心部ビジネス地区においてのレンタルオフィスは、札幌市中央区はリージャス札幌大通、オープンオフィス札幌南、BIZNIX、小六第一ビル、センターオフィス札幌、ラティール資生館、プログレッシブオフィス、ACU―A、SKY―OFFICE、札幌市北区はさっぽろRオフィス、リージャス札幌北ビル、ラティール北大前、創業BOXがある。 当初、ビルオーナーは不特定多数のテナントが入居し、入れ替わりも激しいレンタルオフィスの入居に対しては、セキュリティの不安もあり消極的であったが、近年認知度が高まり、外資系企業やその後続々と参入してきた国内企業によって運営され一定の成功を収めるにつれ、ビルオーナーも受け入れ始めた。 さらに今後、セミナー研修等の付加価値を加えたレンタルオフィスや、レストラン、カフェ、美容室、塾など、レンタル空間は多岐の分野に可能性を秘めており、すでに安定した貸会議室を含め札幌ビジネス地区における割合は今後も拡大していくであろう。 | |||

| |||

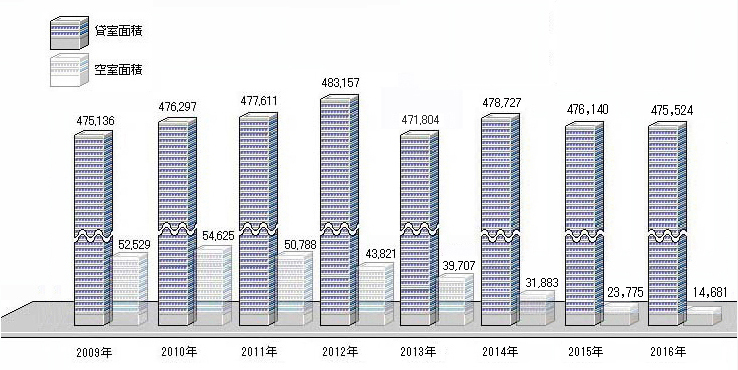

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2016年12月 | ||

|

2016年12月現在の空室面積は48,532㎡(14,681坪)、2015年度は78,595㎡(23,775坪)であり30,063㎡(9,094坪)の減少。過去8年の減少幅を見ると最大減である。 2011年以降、新築ビルが毎年各一棟の供給。平均すると10,305㎡(3,117坪)、2016年度も桂和北1条ビル1,549㎡(469坪)の1棟のみで小型ビルでの供給であり、新規需要が上回っているため、空室面積が減少するのは当然の帰結である。2014年度以前は大型ビルの竣工による二次空室の影響もあり、既存オーナーは諸条件の柔軟な対応による誘致活動に苦慮していたが、2015年度以降は自然増にて需要を取り込めている。この傾向は2017年においても空室の減少に向けて継続されるであろう。 2008年度に発生したサブプライム問題の影響を受けた2009年度は、新規供給がゼロにもかかわらず、設備投資の抑制により、移転や進出の動きが止まったため、空室は大幅増。2010年度はデフレ傾向がより鮮明に顕在化した。オフィス市況はそのデフレの影響で経費削減を目的としたリストラ移転が見られ始めた年であり、新規供給は北洋大通センタービルと邦洋札幌N4・2ビルの12,450㎡(3,766坪)があったが、空室面積の減少だけで捉えると停滞からの脱却の足掛かりの年であった。 2011年度以降もその傾向は継続され、2014年度のオフィス市況はサプライム問題から完全に脱却し、景気の好転による増床、発展的移転により空室面積が105,398㎡(31,883坪)と前年より25,865㎡(7,824坪)も大幅に減少した。 2015年度も順調に推移し26,803㎡(8,108坪)の減少。2016年度もさらに加速し空室面積が48,532㎡(14,681坪)となり30,063㎡(9,094坪)も吸収されたことになり、札幌オフィス市況の需要と供給のバランスが完全にくずれ、歪みが如実に示され始めた。 | |||

単位=坪(3.3㎡)

| |||

札幌中心部オフィス 地区別空室率の推移 |

|||

|

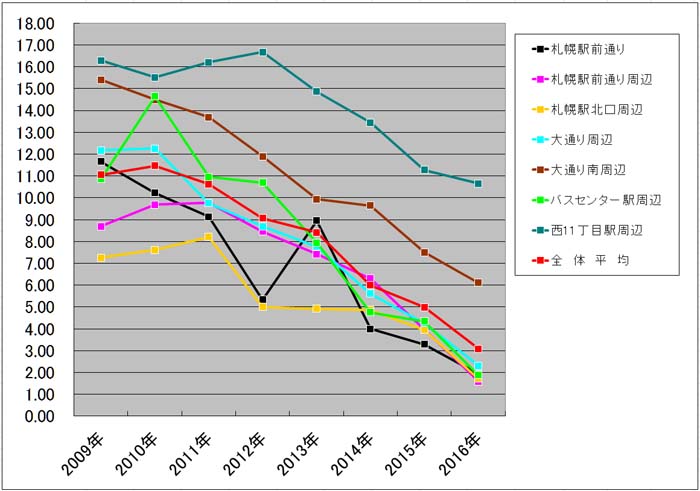

2016年12月現在、全体平均で3.09%の空室率となった。2009年度11.06%の状態から3分の1に下がったことになる。その流れを見ると、2009年度、2010年度は金融危機による景気後退のあおりを受け冬の時代、ようやく2011年に10.63%と若干の下落ではあるが歯止めがかかり、2012年度には10%を切った。2014年度が6%、2015年度が4.99%、2016年度3.09%と完全に回復した。その要因は2011年度から6年間、新築ビルの竣工が年1棟と新規供給量が完全に抑制されたことである。それに加え、大型ビルの建て替え計画により、既存ビルの解体による供給量の減少、それに伴い立ち退き移転が発生。2014年度を分岐点として景気の好転を感じさせるIT企業、人材派遣会社、コールセンターを中心として積極的移転や増床が見え始めた。2015年から2016年にかけて、自社物件売却による移転が加わり、空室率は著しく減少。2017年度は、空室率は当然ながら下がるものの、希望に見合った物件の減少により、下げ幅は鈍化するであろう。 札幌駅前通り地区及び札幌駅前通り周辺地区は、2016年度空室率1.92%と1.59%、2015年度が3.29%と3.97%から比して、△1.37%と△2.38%の大幅な減少となった。 8年間の流れを見ると、2009年度はサブプライム問題の余波にてさらに増加。2010年度までは歯止めがかからなかった。ようやく2011年度から供給量の抑制、札幌駅前通り地下歩行空間の効果により、空室は減少の方向へ転換した。2013年度は大手ビルで大型の面積を使用していたテナントが移転したことによる一過性の現象によるものだが、2014年度は前述したとおり、IT関連企業、コールセンター、人材派遣会社の積極的移転及び増床の恩恵を一番に受けた地区と言えるであろう。2015年度には2014年度に竣工した札幌三井JPビルディングによる二次空室も吸収され、2016年度前半までは、札幌大同生命ビルの立ち退きによる移転企業をほぼ同地区にて吸収した。 同地区は人材確保も容易であり、希望地区の筆頭の地位は今後も揺るがないであろう。 札幌駅北口周辺地区は空室率1.72%と2012年度から5%以下の空室率を保持している。札幌中心部ビジネス地区において、8年間一度も10%を超えたことはなく、2016年度も優等生ぶりを発揮した。2011年度だけ8.21%と増加したが、同地区の主な入居企業であるIT関連企業の景気後退による業務停滞が主な要因であった。しかし、それに代わるコールセンターの進出、増床等がカバーした。 2012年度には札幌北ビル貸室面積18,380㎡(5,560坪)の大型供給があったが年度内に需要を吸収し、同地区の活性化を促した。その余波により、前述したとおり2012年度以降、安定した数値を示している。 2014年、2015年度においても鈍化するのではと思われたコールセンターの動きが、予想に反し増床等により吸収された。2016年度は例年と異なり、万遍なく幅広い業種の企業により入居率が高まった。 2017年度も継続して人気は衰えないであろう。 他地区(大通り周辺地区、大通り南周辺地区、バスセンター駅周辺地区、西11丁目周辺地区)は2009年度を起点に、各地区とも緩やかながらも着実に改善されている。2016年度の各地区の平均空室率を見ると5.24%、2015年度は6.85%とあり、1.61%の減少。 特にバスセンター駅周辺地区は4.34%から1.89%と、2.45%の大幅減少。もともと小型移転が主な地区であったが、小型ながらも移転件数が増大し館内増床も増え、優良地区に変化した。 大通り周辺、大通り南周辺地区は、2015年度は自社物件の売却や建て替えなどの理由での移転が寄与したが、2016年度は大通公園の認知度や、いまだに地下歩行空間の恩恵を受けており、今後も堅調に推移していくであろう。 西11丁目駅周辺はビジネス地区の中で唯一、空室率が10%を超えている地区であるが、2012年度16.6%をピークに2016年度10.66%と同地区も着実に改善されている。同地区は弁護士事務所、会計事務所等の個人事務所が多いことが特徴であり、大きな変動がある業種ではないため、今まで大幅に減少することはなかったが、2016年度に600㎡(181坪)程の大型移転が見られ、その流れにて2017年は確実に10%を切ると思われる。 | |||

(%)

単位=%

| |||

| |||

| 札幌中心部オフィス 募集賃料の推移 | 2016年12月 | ||

|

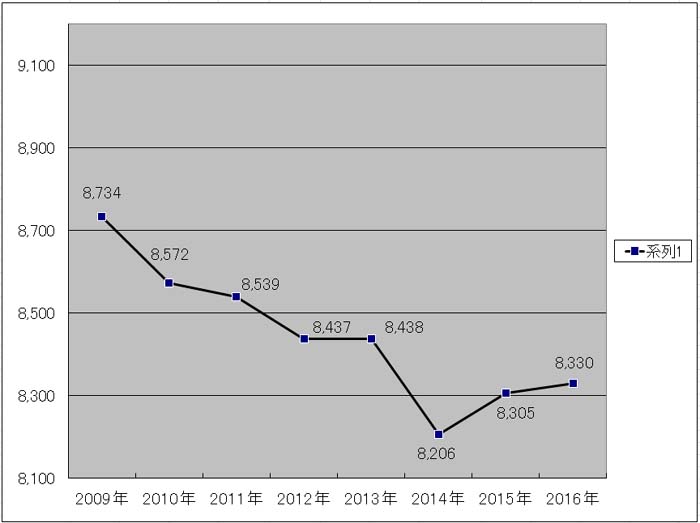

2016年度の平均賃料は8,330円と2015年度の8,305円から25円の上昇にて終了した。2009年度以降、下落もしくは横ばい状態でのデフレスパイラルであったが、脱却しつつある。2014年度の下落は札幌三井JPビルディングの竣工に備え、既存ビルが二次空室の影響を抑える柔軟な価格対応を行った結果であり、2015年度前半にはその二次空室もほぼ吸収し目途が立ったため、後半には反転に転じ始めた。 人気が高く空室率の低い札幌駅前通り、札幌駅前通り周辺地区から賃料上昇が見え始め、他地区も追随し始めた。2016年度は完全に供給側が優位に立ち、今後は値上げ交渉が行われ、賃料上昇に向かうのは必然と言えるであろう 募集賃料を押し上げる一番の要素は新築物件であるため、新築物件の流れを見ると、2009年度は金融危機のあおりを受け竣工が0棟。2010年度は北洋大通センタービルと邦洋札幌N4・2ビルの2棟。2011年度は日通札幌ビル。2012年度は札幌北ビル。2013年度は札幌大通西4ビル。2014年度は札幌三井JPビルディング。2015年度は明治安田生命札幌大通ビル。2016年度は桂和北1条ビルと、年1棟のペースにて供給されている。2014年度までは既存ビルも賃料下落の傾向であり、その新築棟数ではカバーするまでには至らなかったが、2015年度から既存物件の空室解消により、既存物件が上昇への牽引力となり完全に逆転した。2017年度に札幌フコク生命越山ビルが竣工するため、既存物件との相乗効果により、さらに賃料は上昇の方向に向かうであろう。 | |||

単位=円/坪(3.3㎡)当たり

| |||

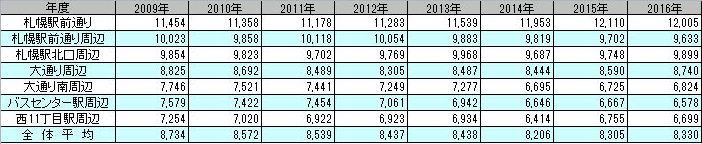

札幌中心部オフィス 地区別賃料の推移 |

|||

|

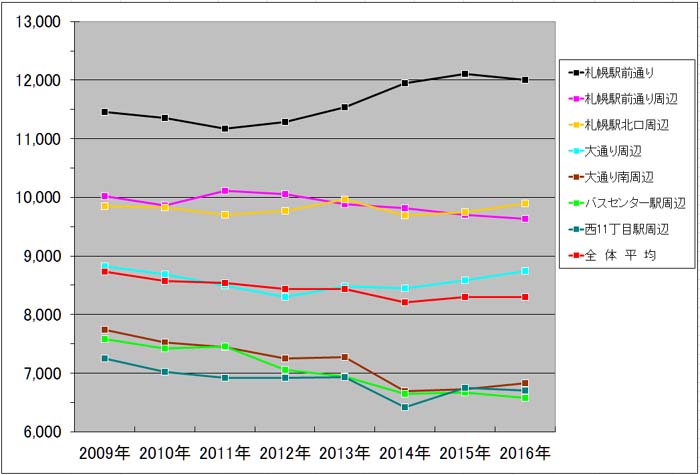

札幌駅前通り地区の2016年度における募集賃料は12,005円で105円の減少。例年通り、桂和北1条ビルが竣工したが小型のビルであり、賃料を押し上げる程の影響はなく、むしろ札幌大同生命ビルなど大型ビルの建て替えのために募集停止となった影響が大きかったと言える。 札幌駅前通り周辺地区は69円の下落。募集賃料だけで見ると、空室の改善を優先させた価格対応の影響がまだ残っているように見える。だが、2012年度から着実に空室率は減少し、需要が供給を上回ってきた。日本経済のデフレスパイラルに引きずり込まれ脱しきれていなかった状況から、ようやく供給側が優位に立ち、この2地区から上昇に向かっていくであろう。 札幌駅北口周辺地区の賃料は9,899円と、昨年のオフィスレポートで予測していた通り、2009年度の9,854円までの賃料水準に上昇した。元々同地区はIT関連企業、コールセンターのニーズを満たす比較的築年数の新しいビルが多いことから、札幌駅前通り周辺地区と同等の賃料水準を維持している。2009年度から2012年度前半までは金融危機の影響により低迷。2012年度後半から空室の改善により緩やかながら上昇に転じる。2014年度は大型テナントの移転が一部あったため、テナント誘致を優先し募集賃料を見直したビルの影響により一旦足踏み。2015年度は下げ気配は落ち着き、上昇機運に転じた。2016年度は募集賃料の値上げが図られ、前述したとおりの賃料に落ち着いた。 今後は2017年度から2018年度にかけて10,000円程度の賃料水準まで上昇することになると思われる。 その他の地区(大通り周辺地区、大通り南周辺地区、バスセンター駅周辺地区、西11丁目駅周辺地区)は、昨年に引き続き2016年度も新築物件の竣工は無く、募集賃料が上昇する第一の要素は無かったが、札幌ビジネス地区全体の入居の好調は継続されており、特に大通り周辺地区、大 通り南周辺地区は供給側が完全に優位に立ち上昇した。 2017年度も竣工するビルの予定は無いが、今後も空室が改善され、バスセンター駅周辺、西11丁目駅周辺も今後は右肩上がりにて推移していくであろう。 | |||

単位=円/坪(3.3㎡)当たり

| |||

| |||

|

| |||

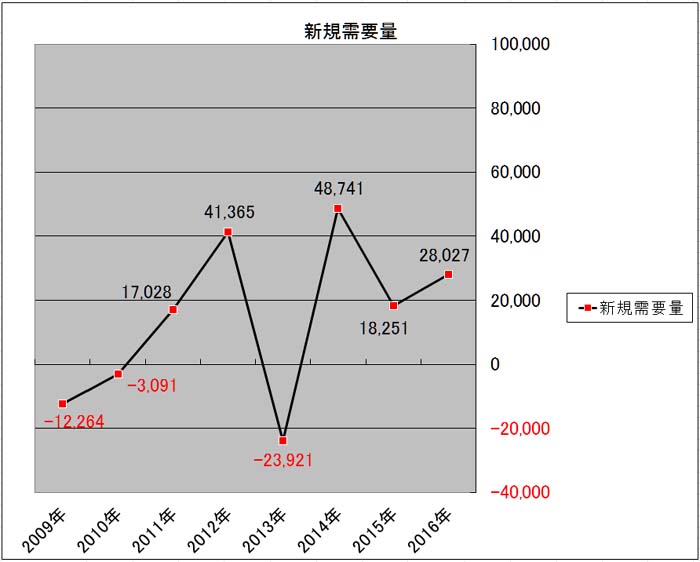

| 札幌中心部オフィス 新規需要量 | 2016年12月 | ||

単位=㎡

| |||

|

新規需要量とは貸室面積(供給面積)に対し、今年新たなテナント需要量がどれだけあったかの増減の数値である。2016年度で言えば2015年度から貸室面積が2,036㎡(616坪)の減少。空室面積は30,063㎡(9,094坪)の減少。貸室面積が減少した数値を差し引きし28,027㎡(8,478坪)が実際の新規需要量である。様々な要因により変化するがマイナスの数値であれば縮小、移転、撤退、倒産による景気後退の影響が明確に表れる。プラスの数値であれば景気回復による進出、増床、拡大移転などの動きがあったことが伺える。その点で言えば、2016年は景気回復基調に乗ったと言えるであろう。 2016年度を見ると新規需要量が28,027㎡(8,478㎡)と3年連続増加し、予想通りの結果にて落ち着いた。新築物件の供給量が桂和北1条ビルの1,548.76㎡(468.50坪)の小型供給の1棟。新規需要量の受け皿として既存ビルに流れたことが伺える。 数年来の流れを見ると2009年度以降は金融危機での景気後退による企業の撤退、縮小移転、倒産などの動き。2010年度までの3年間は日本生命札幌ビル、8・3スクエアビル、札幌北ビルを中心とした大型ビルの竣工により供給量が上回った。2011年度から2012年度にかけて、ようやく金融危機の影響から脱却し、大幅にプラスに転じた。しかし2013年度はその反動により、大型需要が小休止状態に陥り、マイナスに転じた。だが2013年度においての消費マインドの向上、政府の財政出動等による日本経済の景気回復の期待感が札幌ビジネス地区にも影響を与えだし、2014年度は堰を切ったように新規需要増に転じた。2015年度は一定の落ち着きを示し、2016年度も安定した新規需要が継続されたが、2017年度は供給側が新規需要に対し希望に沿った受け皿を完全に用意できず、足踏み状態に陥るであろう。 | |||

|

※ 2017年3月27日 「2017年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2017年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(590Kb) | |||