相場表

札幌中心部オフィスの市況及び相場 2018年3月

|

【空室率は最低値を更新】 2017年12月末時点の札幌ビジネスオフィス市況は空室面積36,387㎡(11,007坪)と前年同月の空室率3.09%から0.77%減少し空室率2.32%と、12,145㎡(3,674坪)の床が吸収され2016年から更に減少となりました。 2017年1月に竣工した、札幌フコク生命越山ビルも予想通り満室稼働にて竣工。その二次空室も前年同様すぐに解消されました。 2017年の新規供給は札幌フコク生命越山ビル10,724.98㎡(3,244.31坪)で7年連続して1棟の供給であった為、新規供給より移転需要が上回り、需要は既存ビルへ吸収されました。札幌駅前通り地区、札幌駅前周辺地区から改善され、その波及効果に他のビジネス地区も追随し空室率は各ビジネス地区で最低値を更新しました。この状況は変わらず、2018年度上半期も続く事が予想されますが、2018年6月にさっぽろ創世スクエアが竣工を予定しており同ビルへの移転に伴う二次空室が予想されるものの今のところ大型の解約は出ておりません。大型テナントの潜在的需要やテナントの新規開設・拡張ニーズは依然として衰えておらず、今後も空室率は緩やかながら改善傾向が続くと予想されます。 【札幌ビジネス地区のテナントの動向】 2017年は、特に目立った動きとしては、拡張移転や分室の開設、館内増床のほか、自社物件売却による移転需要などがあげられます。 2017年1月に竣工の札幌フコク生命越山ビルも予想通り、満室稼働にて竣工。その二次空室もすぐに解消されました。 2018年のテナントの動向を見据えると、2018年6月に「さっぽろ創世ス クエア」が竣工する予定で、コールセンターなど多くの引合いを集めています。「さっぽろ創世スクエア」の引き合いが順調に進んでいるなか、予想されている二次空室は今のところ正式には解約が出ておりません。 まとまった大型の空室募集がほとんど無いなか大手通信系企業が、近郊にコンタクトセンターを建設する動きなどもみられます。 大型テナントの潜在的需要やテナントの新規開設・拡張ニーズは依然として衰えておらず、今後も空室率は緩やかに改善傾向が続くと予想されます。 【札幌中心部オフィスビルは1年1棟ペースで新築ビル供給が続く】 主要なビルでは2018年6月「さっぽろ創世スクエア」延床面積131,891.72㎡(39,897.31坪)、2018年7月「(仮)SYOKUSANビル」延床面積3,031.71㎡(917.09坪)、2019年「(仮)南大通ビル北1条計画」延床面積約9,374.47㎡(2835.78坪)、 2020年「(仮)札幌大同生命ビル建替計画」延床面積約約 24,000 ㎡(約7,260.01坪)、2020年以降も「(仮)ノース33ビル建替計画」延床面積約11,000㎡規模(約3,327.51坪規模)、「(仮)北海道林業会館建替計画」延床面積約15,000~20,000㎡規模(約4,537.51~6,050.01坪規模)、「(仮)北8西1地区再開発計画」、の竣工を予定しております。 空室率減少の中で、受け皿となる新築・建て替え計画、再開発事業の動向には、多くの注目が集まるものと思われます。 | |||

| |||

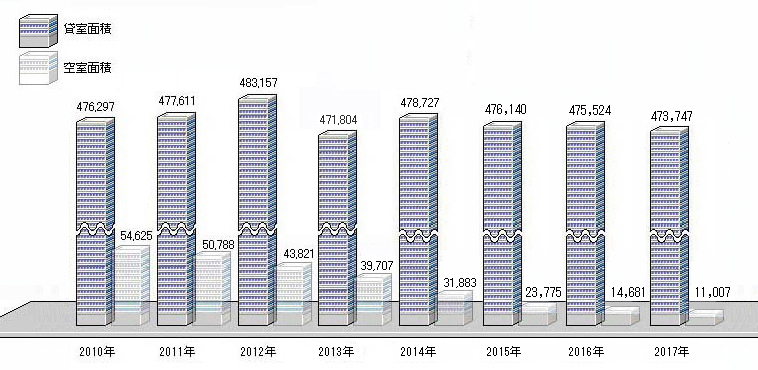

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2017年12月 | ||

|

2017年12月現在の空室面積は36,387㎡(11,007坪)、2016年度は48,532㎡(14,681坪)であり12,145㎡(3,674坪)の減少。過去9年連続の減少傾向にあります。 2011年度以降、新築ビルが毎年各1棟の供給。平均すると10,365㎡(3,135坪)、2017年度も札幌フコク生命越山ビル10,725㎡(3,244坪)の1棟のみの供給で満室稼働にて竣工だった事もあり、新規需要が上回っているため、空室面積が減少するのは当然の結果です。2014年度以前は大型ビルの竣工による二次空室の影響もあり、既存オーナーは諸条件の柔軟な対応による誘致活動に苦慮していましたが、2015年度以降は自然増にて需要を取り込めています。この傾向は2018年度においても国内経済が緩やかな回復基調を維持している間は、空室の減少に向けて改善傾向が続くと予想されます。 | |||

単位=坪(3.3㎡)

| |||

札幌中心部オフィス 地区別空室率の推移 |

|||

|

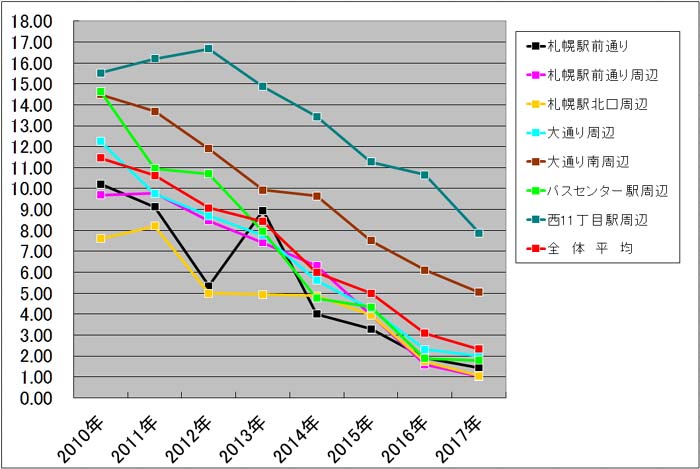

2017年12月現在、全体平均で2.32%の空室率となりました。2011年度10.63%の状態から4分の1以下に下がったことになり各地区で、最低値を更新しました。その第一の要因は2011年度から7年間、新築ビルの竣工が年1棟と新規供給量が完全に抑制されたことであると思われます。それに加え、大型ビルの建て替え計画により、既存ビルの解体による供給量が減少した事。それに伴い立ち退き移転が発生。2014年度を分岐点として景気の好転を感じさせるIT企業、コールセンターを中心として積極的移転や増床が見え始めた事。2015年度から2017年度にかけて、自社物件売却による移転や事業所の統合などが加わり、空室率は著しく減少。2018年度空室率は、希望に見合った物件の減少により、下げ幅は鈍化するであろうと思われます。 札幌駅前通り地区及び札幌駅前通り周辺地区は、2017年度空室率1.44%と1.01%、2016年度が1.92%と1.59%から比して、△0.48%と△0.58%の減少となりました。下げ幅が小さかったのは、昨年ですでに空室率1%台と希望に見合った物件の減少によるものと思われます。 同地区は人材確保も容易であり、希望地区の筆頭の地位は今後も揺るがないであろうと思われます。 札幌駅北口周辺地区は空室率1.04%と2012年度から5%以下の空室率を保持しております。札幌中心部ビジネス地区において、9年間一度も10%を超えたことはなく、2017年度も△0.68の減少と希望に見合った物件の減少にもかかわらず優等生ぶりを発揮しました。 2018年度も継続して人気は衰えないであろうと思われます。 他地区(大通り周辺地区、大通り南周辺地区、バスセンター駅周辺地区、西11丁目周辺地区)は2009年度以降、各地区とも緩やかながらも着実に改善されています。2017年度の他地区の平均空室率を見ると4.18%、2016年度は5.24%であり、1.06%の減少と2011年度他地区平均空室率12.66%からみて3分の1まで減少しました。 特にバスセンター駅周辺地区は、2016年度2.45%の大幅減少にもかかわらず希望に見合った札幌駅前周辺地区物件の減少により選択肢の幅を広げる動きが見られた結果だと思われますが、2017年度1.78%と最低値を更新しました。札幌駅前通り地区、札幌駅前通り周辺地区、札幌駅北口周辺地区に次ぐ優良地区に変化しました。 大通り周辺、大通り南周辺地区は、2017年度は札幌駅前周辺地区の物件減少により大通公園の認知度や、いまだに地下歩行空間の恩恵を受けて、堅調に推移しました。大通り南周辺地区については、2016年度6.11%、2017年度5.05%で1.06%の減少と2018年度は5%を切り4%前半に落ち着くのではと思われます。 西11丁目駅周辺はビジネス地区の中で唯一、空室率が10%を超えている地区でしたが、札幌駅前周辺地区に希望に見合った物件の減少により選択肢の幅を広げる動きが見られた結果だと思われます。 その流れに沿って2017年は7.88%と2016年度から2.78%減少と大幅に減少しました。 | |||

(%)

単位=%

| |||

| |||

| 札幌中心部オフィス 募集賃料の推移 | 2017年12月 | ||

|

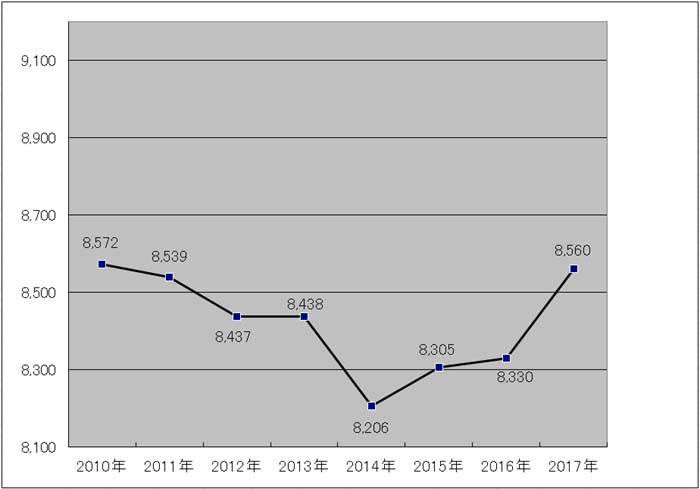

2017年度の平均賃料は8,560円と2016年度の8,330円から230円の上昇で終了しました。2009年度以降、下落もしくは横ばい状態での推移でしたが、2014年度を境に脱却したと言えるでしょう。 人気が高く空室率の低い札幌駅前通り、札幌駅前通り周辺地区から賃料上昇が見え始め、他地区も追随し始めました。2017年度は完全に供給側が優位に立ち、値上げ交渉が行われ、今後も賃料上昇傾向が続くと予想されます。 新築ビルの募集賃料は高水準で、募集賃料を押し上げる一番の要因でありますが、空室率の低下から既存ビルの賃料にも波及していると考えられます。 | |||

単位=円/坪(3.3㎡)当たり

| |||

札幌中心部オフィス 地区別賃料の推移 |

|||

|

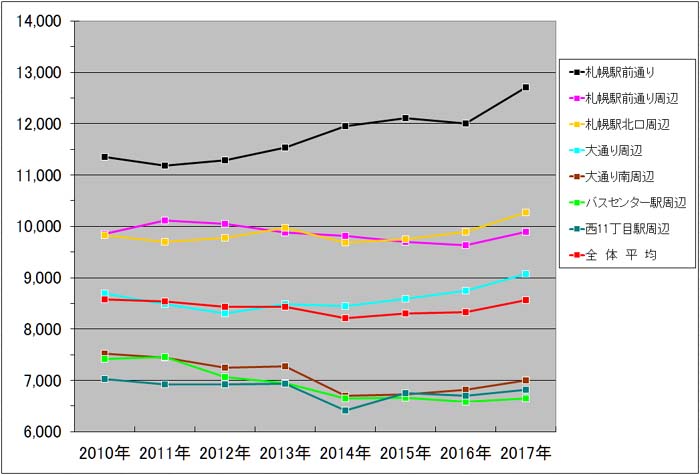

札幌駅前通り地区の2017年度における募集賃料は12,704円で699円と大きく増加しました。札幌フコク生命越山ビル 1棟が竣工。平均募集賃料を大きく上回る募集賃料だった影響が大きかったと言えるでしょう。 札幌駅前通り周辺地区は264円の増加。募集賃料だけで見ると、空室の改善を優先させた価格対応の影響がまだ残っているように思えます。ですが、2012年度から着実に空室率は減少し、ようやく供給側が優位に立ち、今後は募集賃料の値上げの影響から更に賃料上昇することになると思われます。 札幌駅北口周辺地区の賃料は10,266円と、2008年度の10,420円までの賃料水準まで上昇しました。元々同地区はIT関連企業、コールセンターのニーズを満たす比較的築年数の新しいビルが多いことから、2017年度は募集賃料の値上げが図られ、前述したとおりの賃料に落ち着きました。 こちらも今後は2017年度から2018年度にかけて募集賃料の値上げの影響から更に賃料上昇することになると思われます。 その他の地区(大通り周辺地区、大通り南周辺地区、バスセンター駅周辺地区、西11丁目駅周辺地区)は、昨年に引き続き2016年度も新築物件の竣工は無く、募集賃料を上昇させる第一の要素はありませんでしたが、札幌ビジネス地区全体の好調な入居率の上昇は継続しており、特に大通り周辺地区、大通り南周辺地区は供給側が完全に優位に立ち上昇しました。 今後も空室が改善され、バスセンター駅周辺、西11丁目駅周辺も今後は右肩上がりにて推移していくであろうと思われます。 | |||

単位=円/坪(3.3㎡)当たり

| |||

| |||

|

| |||

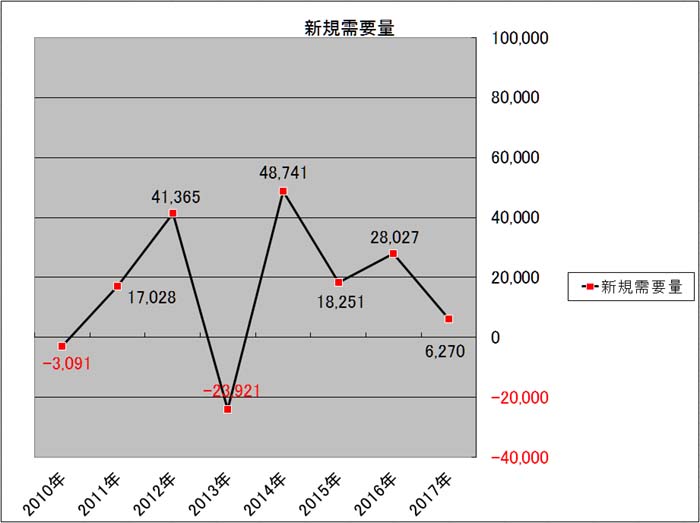

| 札幌中心部オフィス 新規需要量 | 2017年12月 | ||

単位=㎡

| |||

|

新規需要量とは貸室面積(供給面積)に対し、今年新たに新規のテナント需要量があったかの増減の数値です。2017年度で言えば2016年度から貸室面積が5,875㎡(1,777坪)の減少。空室面積は12,145㎡(3,674坪)の減少。貸室面積が減少した部分を差し引きし6,270㎡(1,897坪)が実際の新規需要量です。様々な要因により変化しますがマイナスの数値であれば縮小、移転、撤退、倒産による景気後退の影響が明確に表れると考えられ、プラスの数値であれば景気回復による進出、増床、拡大移転などの動きがあったことが考えられます。その点で言えば、2017年は、希望に見合った物件の減少により、新規需要量は鈍化しました。 2017年度を見ると新規需要量が6,270㎡(1,897坪)と4年連続増加し、予想通りの結果で落ち着きました。新築物件の供給量が札幌フコク生命越山ビルの10,724.98㎡(3,244.31坪)の1棟で満室稼働の為、新規需要量の受け皿として既存ビルに流れ空室の解消が進んだことが考えられますが、供給側が新規需要に対し希望に見合った物件の減少により、下げ幅は鈍化しました。 2018年度は、6月「さっぽろ創世スクエア」延床面積131,891.72㎡(39,897.31坪)、7月「(仮)SYOKUSANビル」延床面積3,031.71㎡(917.09坪)の2棟が竣工を予定しており、まとまった大型の空室募集がほとんど無い状況と空室率減少の中で、受け皿となる新築ビルの動向には、多くの注目が集まるものと思われます。 | |||

|

※ 2018年3月27日 「2018年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2018年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(540Kb) | |||