相場表

札幌中心部オフィスの市況及び相場 2022年3月

|

【札幌中心部のオフィスビル市況は慢性的な供給不足】 2021年12月末時点の札幌ビジネスオフィス市況は空室面積32,476㎡(9,824坪)と前年同月の空室率2.70%から0.68%減少し2.02%となりました。 新規供給は2021年6月竣工の「THE PEAK SAPPORO」貸室面積9,758.66㎡(2,952.00坪)、8月竣工の「THE PLACE SAPPORO」貸室面積6,079.33㎡(1,839.00坪)の2棟がほぼ100%稼働で竣工し、6月竣工の「ASCN11ビル」貸室供給面積796.69㎡(241.00坪)も高稼働率となっています。 上記3棟の新規供給がありましたが、札幌駅前通りエリアの2棟の大型ビルが建替えのため募集停止したため減床が約16,817㎡(5,087.14坪)あり、市内中心部全体の調査対象貸室面積は179㎡(54.15坪)の減少となりました。 コールセンターやIT・BPO(ビジネス・プロセス・アウトソーシング)関連のオフィス需要が旺盛になっており、主要エリアの大口の募集床には複数社から引き合いが集まるケースもあります。これらの需要は新規開設や拠点増設のため二次空室が生じない場合が多く、依然として大口の募集床が不足気味となっています。 地区再開発の着手が相次いでおり、建替え予定による大口の立退きがあり一時的にせよ空室率上昇となる要因でしたが、コロナ関連の公共利用のための短期的な需要などにより空室の増加につながらなかった点は本年度の特徴と言えます。 2022年には4棟の大型ビル(1フロア面積100坪以上200坪未満)が竣工を予定していますが、「札幌22スクエア」は既に高い内定率に達しており、新規供給は昨年を下回る水準に止まることから、需給バランスは引き締まった状態が続く可能性が高くなっています。 【2022年竣工予定のオフィス床を含む新築ビル】 大通り南地区6月竣工「札幌22スクエア」S・一部RC造 13F/2B 延床面積8,344.55㎡(2,524.23坪)、基準階面積444.16㎡(134.36坪) 駅前通地区8月竣工「ヒューリック札幌ビルⅠ期」S・一部RC造 11F/1B 延床面積11,195.91㎡(3,386.76坪)、基準階面積603.12㎡(182.44坪) 札幌駅北口地区8月竣工「J1札幌北口ビル」S造 8F/1B 延床面積3,346.23㎡(1012.23坪)、基準階面積407.03㎡(123.13坪) バスセンター駅周辺地区10月竣工「北海創成ビル」S造 7F 延床面積3,178.63㎡(961.54坪)、基準階面積361.61㎡(109.39坪) 2023年までは大規模ビル(1フロア面積200坪以上)の供給予定が無いため、まとまった面積を必要とする業種では、来年以降に竣工を予定するビルへの関心が高まりつつあります。 【札幌ビジネス地区のテナントの動向】 業種によりコロナ禍の影響を受け大型解約や館内縮小・撤退などの動きはあったものの、コールセンターの拡張や分室の動き、IT・BPO関連企業の業務拡張に伴う増床移転などの高需要もあり空室率は再び減少に転じました。 札幌ビジネス地区では大型物件の改築による募集停止により、まとまった面積の募集床確保が困難になってきており、需給バランスはより一層ひっ迫した状況にあり、好立地条件等のビルは募集と同時に複数の引き合いを集め関心度は高くなっています。 ここ数年、慢性的なオフィス床供給不足の影響から空室率は下がり続け、募集賃料も上昇し続けているため、コロナ感染状況が落ち着きを見せれば、全般需要回復により2022年中には十分な新規供給が見込めないため、2023年竣工予定の「D-LIFEPLACE 札幌(旧・札幌第一生命ビルディング建替計画)」「北8西1地区第一種市街地再開発事業」「(仮称)桂和大通西3ビル」などの大型新築物件への引き合いが増えるものと期待されます。 【札幌中心部オフィスビルや複合商業施設は新築・建て替えが活発化】 2018年度に札幌都心の建物容積率の緩和や市内中心部の賃貸用オフィスが不足している状況を踏まえ、新規供給を促し、オフィスビル建設促進補助制度や北海道新幹線の札幌駅開業・冬季オリンピック・パラリンピック招致を見据え建替えや再開発の勢いは引き続き活発化しており、計画が進んでいます。 慢性的なオフィス床供給不足の中で、受け皿となる新築・建替え、再開発事業の動向には、今後も多くの注目が集まるものと思われます。 《来年度以降のオフィス床を含む主なビルの竣工予定》 札幌駅前通り地区では「ヒューリック札幌(Ⅱ期工事)」延床面積22,000㎡(6,655坪)が2025年の竣工を目指し2022年中の着工を予定しているほか、以下が予定されています。 〔札幌駅前通り地区〕 2023年5月「D-LIFEPLACE 札幌」S・一部SRC・RC造 13F/1B 延床面積15,867.74㎡(4,800坪)、基準階面積925.62㎡(280坪) 〔札幌駅前通り周辺地区〕 2024年2月「北1西5再開発計画(旧HBC跡地開発)」S・SRC造 26F/2B 延床面積60,916.06㎡(18,427.11坪)、基準階面積1675.03㎡(506.70坪) 〔大通り周辺地区〕 2023年8月「(仮称)桂和大通西3ビル」S・一部SRC造 14F/2B 延床面積8,445.39㎡(2,554.73坪)、基準階面積622.82㎡(188.40坪) 2024年1月「ほくほく札幌ビル」S・一部SRC・RC造 13F/3B 延床面積17,350.18㎡(5,248.43坪) 〔札幌駅北口周辺地区〕 2023年8月「北6西1再開発」S造 13F/1B 延床面積18,455.84㎡(5,582.89坪)、基準階面積926.35㎡(280.22坪) 2023年12月「北8西1地区オフィス棟計画」S・一部RC造 4F/1B 延床面積8,199.99㎡(2480.5坪) この他、オフィス床を含む市街地再開発計画は、22年着工25年完了予定の札幌駅北口周辺地区「(仮)北6東2・3地区再開発計画」をはじめ、札幌駅前通り地区の2030年「(仮)札幌駅南口北4西3地区第一種市街地再開発事業」、札幌駅前通周辺地区「(仮)札幌駅交流拠点北5西1・西2地区市街地再開発事業」「北5東1(新幹線札幌駅プラットホーム)」、「道銀ビル・新大通ビル建替え計画」、「北海道ビルヂング建替え計画」などの大規模整備が予定されていますが、いずれも数年以上先の竣工を予定しており、オフィス床の慢性的な不足はしばらく続くものと思われます。 | |||

| |||

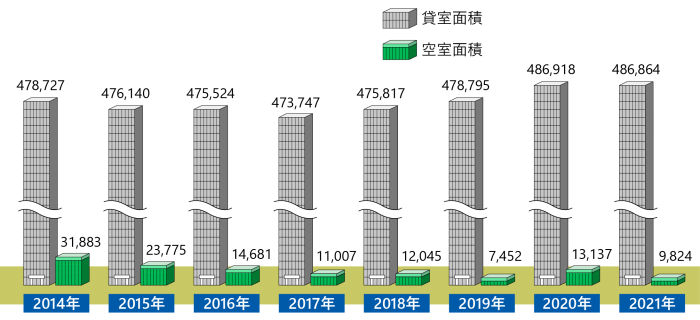

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2021年12月 | ||

|

2021年12月現在の空室面積は32,476㎡(9,824坪)、2020年度は43,428㎡(13,136.97坪)であり10,952㎡(3,312.98坪)の減少でした。 昨年に続き3棟の新規供給があり大型物件は高稼働率にて竣工しています。 空室が減少した理由は「ヒューリック札幌」と「札幌第一生命ビル」の大型ビル2棟の建替えによる募集停止が主たる原因です。外資系製薬会社の大型解約やコロナ禍の影響から縮小・撤退などの動きはあったものの、コールセンターの拡張や分室の動き、IT・BPO関連企業の新規開業や業務拡張に伴う増床移転需要は強く、札幌中心部のオフィス市況は空室率の減少となりました。 来年度以降も慢性的な供給不足に加え、ポストコロナのオフィス全般需要の回復、2023年に開業予定の北広島市のボールパーク、2030年に予定される新幹線の開通、道央圏の観光需要増大を見込む大型ホテルの建設、市街地再開発事業による複合商業施設の建設ラッシュ等により、ビジネスニーズのさらなる増加が見込まれるため、今後数年の建替え・再開発によるオフィス床増床が待望されます。 | |||

単位=坪(3.3㎡)

| |||

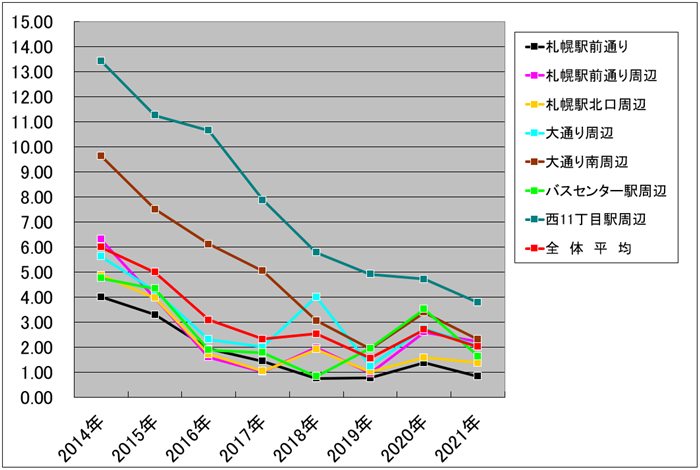

札幌中心部オフィス 地区別空室率の推移 |

|||

|

2021年12月現在、全体平均で2.02%の空室率となりました。 札幌駅前通り地区は、2021年度空室率0.83%と2020年度1.37%から0.54%の減少となりました。 大型ビル2棟の建替えによる募集停止の影響が大きく空室率を下げたものと考えられ、2023年までは大規模の新規供給が無く中心部の人気筆頭地区のため、ますます供給不足がひっ迫してくるものと思われます。 2021年度は、他地区竣工予定ビルへの移転や店舗閉店、館内縮小に伴う解約がありましたが、比較的中小規模の解約の反面、分室開設や公共利用にともなう大型の成約など活発な動きがありました。 札幌駅前通り周辺地区は、2021年度空室率2.23%と2020年度2.60%から0.37%の減少となりました。他地区の大型ビルの建替えによる移転需要もあり、比較的中小規模の解約・成約が多く見られましたが、新規のコールセンターの大型成約の動きもありました。 札幌駅北口周辺地区は2021年度空室率1.37%と2020年度1.58%から0.21%の減少となりました。同地区は駅前立地であるとともに新しいビルが多く、通信設備などの環境設備がハイスペックであり人気のある地区です。 分室の閉鎖や店舗閉店、館内縮小、撤退などによる比較的小規模な解約と、新規竣工予定ビルへの大型移転などが見られました。新築ビルは高稼働での竣工となりましたが募集面積を残したこともあり、空室率の低下は平均を下回りました。 大通り周辺地区は、2021年度空室率2.03%と2020年度2.79%から0.76%の減少となりました。他地区の大型ビルの建替えによる移転が大きく影響しているものと思われます。 大通り南周辺地区は、2021年度空室率2.30%と2020度3.39%から1.09%の減少となりました。再開発計画が目白押しとなっており、建替え計画による移転や、商業地域であるためコロナ禍の影響から一部では中小規模の縮小・解約が目立ちました。一方、新規開設に伴う大型成約もあり、2022年6月竣工の「札幌22スクエア」は既に内定率が高くなっています。 バスセンター駅周辺地区は、2021年度空室率1.64%と2020年度3.52%から1.88%の大幅な減少となりました。人気地区の減床、賃料高騰のため、賃料の割安感があり地下鉄利便のある同地区への移転、郊外からの進出等の需要が高まったものと考えられます。 2022年10月には「北海創成ビル」延床面積3,178.63㎡(961.54坪)が竣工を予定しており、同地区では3年ぶりの新規供給となるため、今後の成約動向が注目されます。 西11丁目駅周辺地区は、2021年度空室率3.78%と2020年度4.72%から0.94%の減少となりました。中心部へのアクセスがよく比較的賃料の低い地区への移転が、昨年に続き促進されたものと思われます。 | |||

(%)

単位=%

| |||

| |||

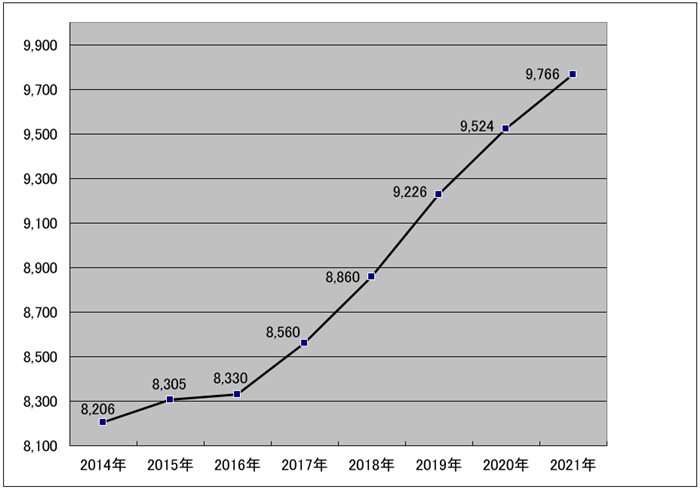

| 札幌中心部オフィス 募集賃料の推移 | 2021年12月 | ||

|

2021年度の平均賃料は9,766円と2020年の9,524円から242円の上昇で終了しました。 2021年度は、新規供給もありましたが、建替えのため大型ビルの募集停止があり、全体的には増床に至らず、各地区の再開発計画の進行による移転も相次ぎ、慢性的な供給不足と相まって供給側優位の状況が加速し、新規募集賃料の値上げや既存テナントへの値上げ交渉が行われた結果と考えられます。 大型新築ビルの募集賃料は高水準で、募集賃料を押し上げる一番の要因ですが、2020年に比べてオフィスの縮小や商業系店舗の撤退などによる解約の動きが減少したこともあり、2022年のオフィス需要の動向は不透明ではあるものの、新規供給や大型解約が減少する中、建替えを予定しているビルからの移転需要が続くことから、全般的慢性的な供給不足は解消されず、札幌ビジネス地区全体の賃料相場は引き続き高止まり傾向で推移するものと思われます。 | |||

単位=円/坪(3.3㎡)当たり

| |||

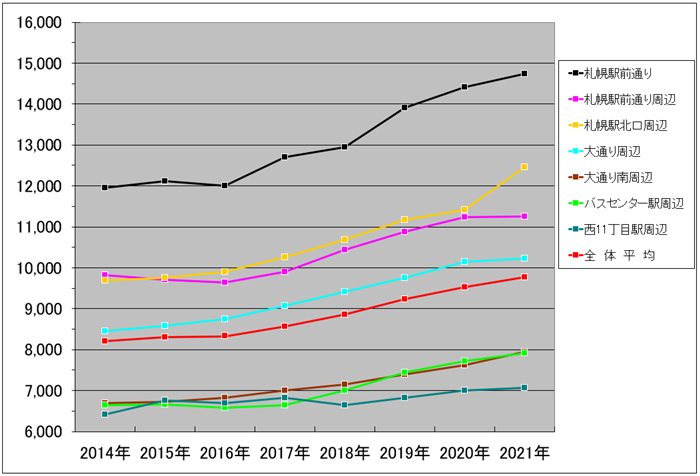

札幌中心部オフィス 地区別賃料の推移 |

|||

|

札幌駅前通り地区の2021年度における募集賃料は14,738円で326円の上昇となりました。今後も建替え予定のビルが竣工する事を考えますと新築ビルの募集賃料は高水準で、上昇傾向を保っていくものと思われます。 札幌駅前通り周辺地区の2021年度における募集賃料は11,257円で26円の上昇となりました。高い移転需要により既存ビルの新規募集賃料の上昇が一番の要因であると思われます。 札幌駅北口周辺地区の賃料は12,464円で1,052円の大幅な上昇となりました。北10条に新規供給のあった大型ビル2棟は満床で竣工しましたが、新規募集賃料が従来の地区単価を大きく上回ったため全体平均を押し上げたものと思われます。この地区は北海道大学に近く、地下鉄南北線北12条駅からのアクセス、JR札幌駅からも徒歩圏内で地下歩道が整備されており、比較的新しいハイテクビルも多く人気のある地区です。「北8西1地区第一種市街地再開発事業」も進んでおり、地下鉄東豊線札幌駅直結の利便性の高い地域であり、今後も賃料の高止まり傾向が続くものと思われます。 大通り周辺地区、大通り南周辺地区、バスセンター駅周辺地区、西11丁目駅周辺地区はいずれも空室率の大幅な低下となっており、比較的賃料上昇が小幅に抑えられたため、高騰する既存ビルからの移転需要や、コロナ禍の景気動向の不透明感により賃料を抑えた新規入居を指向した結果と考えられます。 | |||

単位=円/坪(3.3㎡)当たり

| |||

| |||

|

| |||

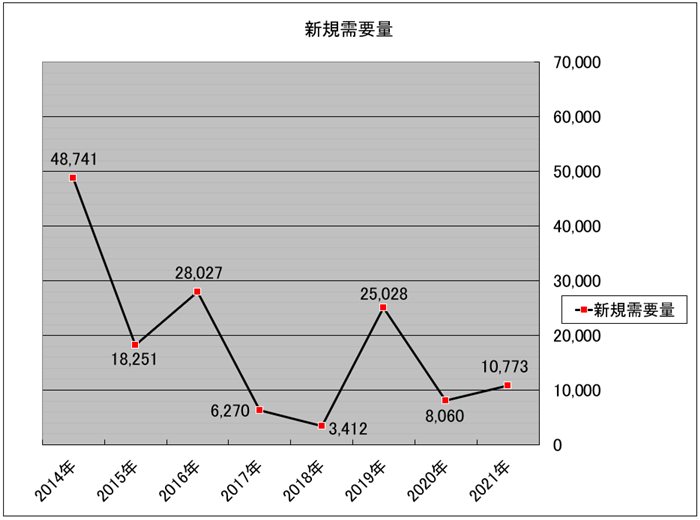

| 札幌中心部オフィス 新規需要量 | 2021年12月 | ||

単位=㎡

| |||

|

新規需要量とは貸室面積(供給面積)に対し、今年新たに新規のテナント需要量があったかどうかの増減の数値です。2021年度で言えば2020年度から貸室面積が179㎡(54.15坪)の減少、空室面積は10,952㎡(3,312.98坪)の減少。貸室面積が減少した分を差し引き10,773㎡(3,258.83坪)が実際の新規需要量です。 様々な要因により変化しますがマイナスの数値であれば縮小、移転、撤退、倒産による景気後退の影響が明確に表れると考えられ、プラスの数値であれば景気回復による進出、増床、拡大移転などの動きがあったことが考えられます。 その点で言えば、2021年度は、コロナ禍にも関わらずオフィスの需要減退には大きな影響は見られず、慢性的な供給不足による空室率減少と賃料高騰の中で、需給は拮抗しつつも、新規需要量は2020年度からわずかに上昇傾向を示しており、札幌市の景気回復の兆しを予見するものとなっています。 2022年度は、十分な新規供給の予定が無く、移転による二次空室も期待できず、ポストコロナによる需要回復、経済発展に寄与する地区再開発や大型施設の開業準備などのため、オフィス需要はさらに高まるものと考えられます。 | |||

|

※ 2022年3月30日 「2022年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2022年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(600Kb) | |||