相場表

札幌中心部オフィスの市況及び相場 2010年3月

|

【空室率高止まりの傾向】 2009年12月末時点の札幌ビジネス地区のオフィスビル状況は、空室率が11.06%と、2008年12月末時点の空室率10.16%より0.9%上昇した。2009年9月末時点では11.24%、3ヶ月の間に0.18%と若干の改善が見られた。この傾向は2010年5月に北洋大通センターが竣工するまで継続されると思われるが、竣工後は2009年12月末時点の空室率を上回ることが確実である。その後2010年度は高止まりの傾向で推移して行くと思われる。 【ビル・テナント選択の傾向】 近来、テナントニーズの高いOAフロアー対応、トイレの改修、喫煙ルーム(リフレッシュルーム)等の導入は、大手ビルの多くにおいて施工された。ビル選択の傾向は上記設備を前提とし、よりテナントの条件面を含めた個別事情への対応をビルオーナーに要望する傾向にある。そうした要望に対応できるビルがテナントに支持される傾向は今後も続くであろう。 【耐震構造ビルに注目】 また昨今、外資系企業、一部大手企業のテナント入居条件として、耐震構造が必須となってきている。ある外資系生命保険会社では、入居しているビルが耐震構造でないため、移転したケースも有る。今後は外資系企業のみならず、日本企業においてもそうした観点からのビル選択が進むものと予想される。しかし耐震工事は一般的なリニューアルとは比較にならない高コストを要し、それがネックとなり、現時点での実施ケースは、資金力のある大手オーナーの実施に限られている。 【業種別道外企業の札幌進出・撤退傾向】 札幌市中心部における道外企業の進出傾向としては、コールセンターの面積的比重が比較的高い。コールセンターは最低でも660㎡(200坪)以上の床面積が必要であり、人材の確保の地理的条件との兼ね合いもあり、新築物件や大型ビルが並ぶ札幌駅周辺に集約している。また進出後は規模拡大による増床傾向にあり、今後もこうした傾向は持続するものと思われる。またここ数年、札幌市中心部の企業テナント動向はIT企業及び人材派遣会社の進出が目立っていたが、昨年秋からは逆に人材派遣会社の撤退・縮小など流出傾向が目立った。道央圏に拠点を設けていた上場企業も事業所の縮小や、管轄を東北圏と一体化するなど、北海道の拠点を撤退した企業も出始めた。 【テナントの移動動向】 札幌市のオフィスビル市場は、このところ道外企業の進出需要が激減し、結果ビル供給とテナント需要のバランスがくずれた。そのため比較的賃料が高かった札幌駅前周辺地区の賃料単価が著しく下落し、その他の比較的賃料が安い地区とあまり変わらないという状況となった。そのため今年度前半は資金的余裕のある一部企業が、札幌駅周辺のより立地条件や設備の良い新築物件、築年数の新しい物件に移転した。また、今年度後半においては比較的リストラ効果の少ない小面積のテナントにおいても経費削減のため、移転の動きが目立ち始めた。 【目立った移転業種】 札幌市中心部にオフィスをかまえる各業種とも、不況対策としてリストラ移転の動きはあるが、特に建設関連企業はここ数年来、建設計画減少のため、将来を見越した経費削減を進めている。その結果、オフィスの賃料もさることながら、駐車場料金が月額3~4万円という高コストの札幌市中心部を避け、郊外への移転を進めている。また比較的好調であったIT関連企業でも仕事量の減少及び利益率低下により床面積の縮小・移転が目立ち始めた。 【北洋大通センターが俊工間近】 2008年度春、㈱北洋銀行、交洋不動産㈱の2社が旧北海道拓殖銀行本店跡地(札幌市中央区大通西3 丁目7 番地)に共同開発を進めていた大型複合ビルの名称が北洋大通センターに決まり概要を発表、2010年5月竣工予定で2008年3月着工した。北洋大通センターは地上19階地下4階で、地下1階~12階には北洋銀行本部および大通支店が入居する。13階から18階は基準階賃貸面積1,682.64㎡(509坪)総貸室面積が10,099.16㎡(3,055坪)のテナントオフィスフロアーとなる。この面積は今回レポートした札幌中心部オフィスビルの0.64%に相当し、大通周辺地区としては3.6%の面積に相当する。現在、継続してテナント誘致活動を行っているが、店舗フロアーはほぼ入居テナントが固まりつつある。オフィスフロアーのテナントはまだ明確に見えていないが、検討企業は増えつつあり、移転を表明するところも見え始めた。同ビルはオフィスビル間の競争激化を誘発する反面、借り手テナントの需要喚起を促す起爆剤となりうるのではとも期待されたが、現時点ではそこまでは至っていない。 | |||

| |||

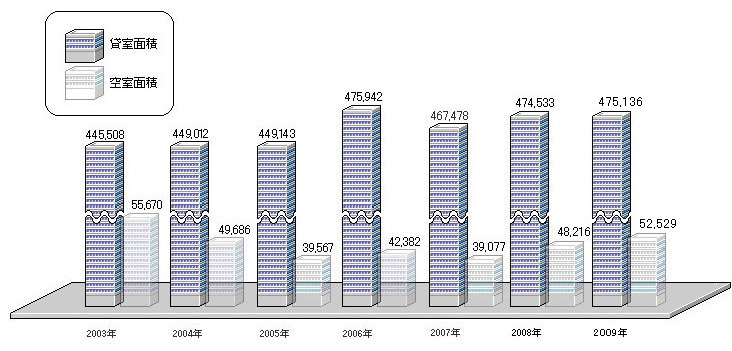

| 札幌中心部オフィス 貸室面積と空室面積の推移 | 2009年12月 | ||

|

2009年12月現在の空室面積は173,649㎡(52,529坪)。2008年度の159,391㎡(48,216坪)から、さらに拡大した。これは2002年~2004年度までの低迷期を脱した以後では、過去最大の空室面積である。また貸室新規供給量は2003年度49,435㎡(14,954坪)、2004年度22,430㎡(6,785坪)と合算71,864㎡(21,739坪)であったのに対し、2007年度6,959㎡(2,105坪)、2008年度17,064㎡(5,162坪)、2009年度はゼロと、過去低迷期の1/3程の貸室新規供給量であるにも拘らず、需要停滞の影響の大きさを示している。 2009年度は貸室の新規供給が無かった。2008年度竣工の新築ビル2棟のうち1棟は入居率100%、もう1棟においても入居率90%を確保し、新築物件の強みを見せた。2010年度は北洋大通センターの竣工を控える。供給面積が増え空室面積は増大する。特に既存ビルは景気後退の影響を受けやすく、テナント撤退や縮小移転の動きが続いている。賃料変更、共用部のリニューアル、空調システムなどの設備の充実など顧客ニーズへの対応の柔軟性次第でビル間入居率格差がさらに拡大しそうだ。 | |||

単位=坪(3.3㎡)

| |||

札幌中心部オフィス 地区別空室率の推移 |

|||

|

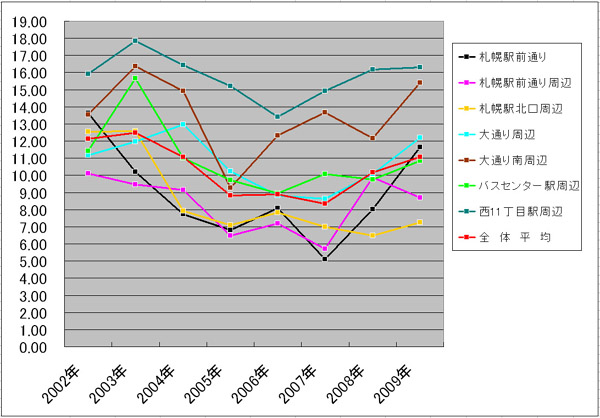

2009年12月現在、全体でみれば11.06%の空室率となった。2004年度以後、空室率は減少傾向で推移し、2007年12月時点での見通しでは2008年度の空室率は8%を切るのではとも思われた。しかし米国サブプライム問題に続くリーマンショック以降の金融危機、それに伴う景気後退により10.16%の空室率にて終了。空室率増加傾向はその後も続き、2009年12月現在11.06%に達し、2004年度の水準に逆戻りした。2009年12月現在において空室率は高止まり傾向にあるものと見られるが、2010年度は北洋大通センターの竣工によりさらに0.5%増加が予想される。 2007年度時点では札幌駅前通りが5.10%、JR札幌駅南口周辺の空室率が5.70%と、大幅に改善した。2006年度に竣工した日本生命札幌ビルを中心とした新築ビルが牽引力となって再開発が進み人気を集めた結果だが、2008年度は空室率が3%~4%の大幅増加で終了。2007年度大幅に改善した事への反動もあって景気後退による影響を一番受けた地区と言えよう。2009年12月時点においても空室率は2.4%程増加し、築年数が比較的新しい物件及び大型物件においても空室が目立ち始めた。この傾向は2009年度から2010年度においても続く事が予想される。 JR札幌駅北口周辺地区においては2004年以後順調に推移していた。2008年度竣工の新築物件である野村不動産札幌ビルは100%の入居率。コールセンターの進出・集約化、IT関連企業の進出・移転等の動きは継続していたが、2009年12月時点において空室率は7.26%と0.79%増加した。他地区と比較し順調傾向で推移していた流れが止まった。IT関連企業等、従来成長傾向にあった業種の業績不振が、最大の要因であろう。 他(大通周辺、大通南周辺、バスセンター駅周辺、西11丁目周辺)地区における空室率は4地区合算で6.53%増加した。特に大通周辺、大通南周辺の増加が際立つ。これは2009年度において撤退・縮小など景気後退の影響を最も受けた地区といえる。 | |||

(%)

単位=%

| |||

| |||

| 札幌中心部オフィス 募集賃料の推移 | 2009年12月 | ||

|

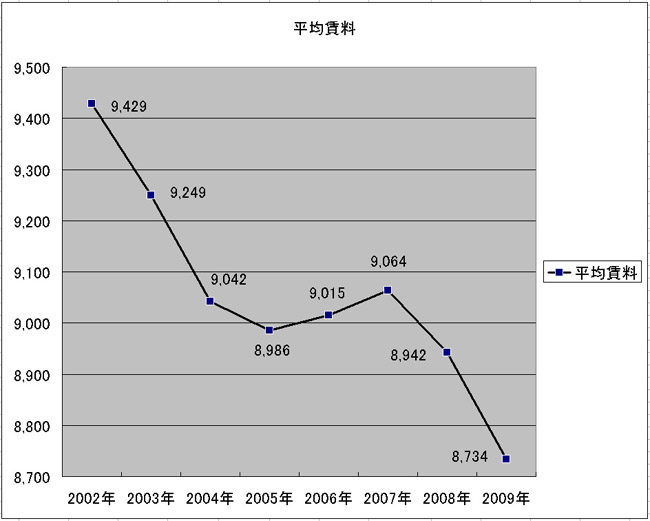

賃料は2007年度においてようやく下落傾向に歯止めがかかり2008年度には上昇傾向に向かうのではと期待された。しかし2008年春以後、未曾有の金融危機に端を発した景気後退により。平均賃料は8,942円と再下落した。2009年度においても8,734円とさらに下落した。2010年度は北洋大通センターの竣工を控えているため、平均賃料は若干上がるだろうが、経済情勢の回復基調が見えない以上、既存物件の下落傾向は今後も継続すると思われる。 新築物件における賃料は、2007年度時点で3棟の平均が11,500円と、それほど上がっていなかった。これは対象物件が貸室面積1,000坪未満の中型ビルの為である。2008年度データではORE札幌ビル貸室面積10,013㎡(3,029坪)と大型の竣工ビルが含まれているため、新築物件平均賃料は14,508円と上昇した。しかし全体平均賃料は8,942円と下落しており、既存物件賃料の大幅下落およびビル間格差の拡大が伺える。2009年度は新築物件の竣工が無く、賃料上昇の要素は無かった。2010年度は前述の北洋大通センターが竣工されるため、上昇に寄与するだろうが、既存物件賃料の値下げ傾向も続くため、全体的にはそれほどの変化はないと思われる。 | |||

単位=坪(3.3㎡)当たり

| |||

札幌中心部オフィス 地区別賃料の推移 |

|||

|

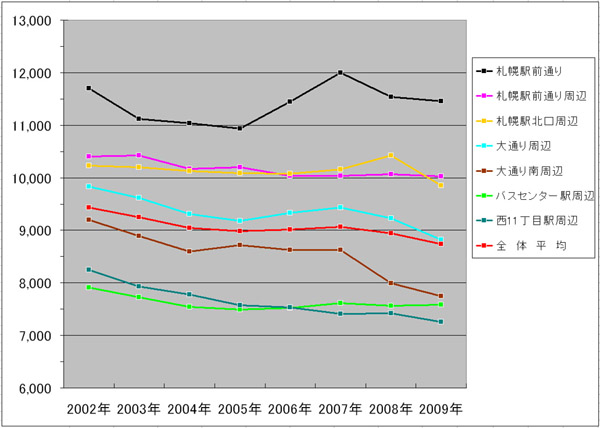

平均賃料は札幌駅前通りが、他の地区に比べ高い水準を保っているが、2002年度から2003年度にかけては3.3㎡あたり(坪単価)577円下がり、下落幅が大きい。これは2003年竣工のJRタワーオフィスプラザさっぽろ等の新築ビル等に対抗し、賃料調整を図ったためと思われるが、その後下落傾向にあった賃料が2006年度ようやく上昇傾向に転じた。しかし2008年度は景気後退の余波で再下落。2009年度においてもその下落傾向は変わっていない。 札幌駅北口周辺は、IT関連企業・コールセンターのニーズを満たす比較的新しいビルが多い事から、平均賃料は10,000円台と堅調で、2008年度も3.3㎡あたり256円上昇したが、2009年度においては566円下落に終わった。IT関連企業等の業績不振が賃料にも影響し始めた。 大通周辺地区、大通南周辺地区は9,000円前後・8,000円前後にて推移している。特に大通南周辺地区は2008年度には3.3㎡あたり(坪単価)636円の下落。2009年度も歯止めはかからず、札幌ビジネス地区の中でも下落率は特出している。これはビルの築年数が経っているビルが多い事や、テナントニーズが札幌駅周辺に集約する傾向の反動により、賃料調整によって誘致せざるを得なかったためである。 バスセンター駅周辺、西11丁目駅周辺の平均賃料は2009年度においてもほぼ変わらない。今後も立地条件及び建て替え、大型新築ビル建設の計画も無く、この水準を維持していくものと思われる。 | |||

単位=坪(3.3㎡)当たり

| |||

| |||

|

| |||

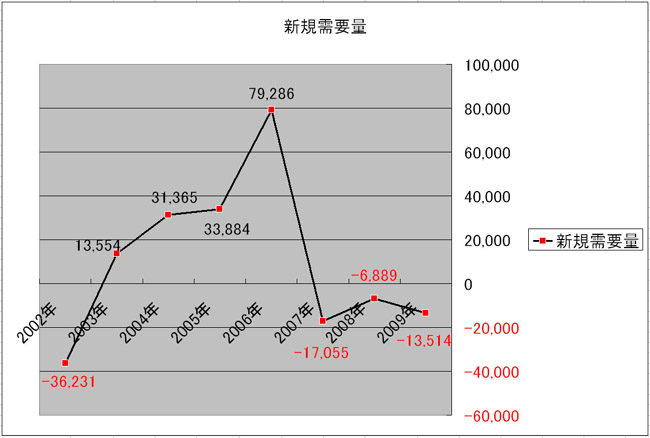

| 札幌中心部オフィス 新規需要量 | 2009年12月 | ||

単位=㎡

| |||

|

2002年、2003年度は新規需要量の低迷が続いていたが、2004年以後もち直し、2006年度は新規需要が79,286㎡(23,984坪)と大きな伸びを示した。日本生命札幌ビルを中心とした新築ビルによる大型供給が、需要を喚起した結果だと思われるが、2007年度においては再度新規需要量が減少した。大型ビルの竣工が無い年であり2006年度の反動もあり小休状態の年であった。2008年度は大型ビル2棟ORE札幌ビル貸室面積10,013㎡(3,029坪)、野村不動産札幌ビル貸室面積6,555㎡(1,983坪)の供給により、新規需要が増大するのではと思われたが、景気低迷傾向と打ち消しあい、新規需要は増えていない。2009年度も大型ビルの供給は無く、景気回復の兆しも見えておらず、2010年度においてもこの減少傾向は続くであろう。 | |||

|

※ 2010年3月15日 「2010年度札幌中心部オフィス市況」の発表にあたり、 プレスリリースを発信いたしました。 →リリースページ | |||

|

| |||

|

※ 「2010年度札幌中心部オフィス市況」をダウンロードしていただけます。 右クリックして保存してください。 →PDFダウンロード(400Kb) | |||